Von Gerd Kommer und Tobias Jerschensky

Von den 41 Millionen Haushalten in Deutschland sind 43% = 17,6 Millionen Eigentümer der Immobilie, in der sie leben. 57% (23,4 Millionen) sind Mieter. Zwei Drittel der Mieterhaushalte streben an, in der Zukunft ein Eigenheim (eine Wohnung oder ein Haus) zu erwerben. Befragt man die Eigenheimaspiranten nach ihren Motiven für den gewünschten Immobilienerwerb, werden finanzielle Motive deutlich häufiger als Lifestyle-Motive genannt, z. B. „gute Altersvorsorge“, „mietfrei wohnen im Alter“, „gute Renditen“, „Betongold“, „Sachwert“, „sichere Anlage“ und „Inflationsschutz“.

In Gerd Kommers 2021 erschienenem Buch „Kaufen oder Mieten? Wie Sie für sich die richtige Entscheidung treffen“ wurden die finanziellen und nicht-finanziellen Argumente in einer Kaufen-oder-Mieten-Entscheidung in Deutschland zusammengestellt und analysiert. Der rein wirtschaftliche Teil der Analyse darin basiert auf historischen Daten von 1970 bis 2020 (51 Jahre). Seitdem sind über vier Jahre vergangen, in denen sich bei Immobilienpreisen, Zinsen, Mieten und Kapitalmarktrenditen viel getan hat. Zeit daher den finanziellen Kaufen-oder-Mieten-Vergleich im Buch mit aktualisiertem Zahlenmaterial bis Ende 2024 auf den neuesten Stand zu bringen.

Aus Platzgründen gehen wir in diesem Blog-Beitrag nicht auf nicht-finanzielle Argumente, also emotionale und Lifestyle-Überlegungen ein, die – je nach Argument – entweder für Kaufen oder für Mieten sprechen. Die nicht-finanziellen Argumente werden umfassend im oben erwähnten Buch behandelt.

Welches Vergleichsverfahren führt zu wirklich belastbaren Erkenntnissen?

Will man für ein spezifisches Kaufobjekt und eine spezifische Mietsituation – also einen Einzelfall – in die Zukunft gerichtet eine Kaufen-oder-Mieten-Kalkulation durchführen, existieren dafür zahlreiche nützliche Kaufen-oder-Mieten-Rechner im Internet. Links zu zehn kostenlosen Online-Rechnern listen wir am Ende dieses Blog-Beitrags unter Ziffer 1 im Anhang auf. Allerdings lassen sich aus einer solchen prognostischen Einzelfallrechnung keine verallgemeinerungsfähigen Schlussfolgerungen für die Kaufen-oder-Mieten-Überlegung ziehen.

Will man jenseits nicht repräsentativer Einzelfälle verallgemeinerbare Aussagen zur grundsätzlichen ökonomischen Attraktivität von Kaufen gegenüber Mieten kombiniert mit einer einfachen Kapitalmarktanlage (einem ETF-Depot auf Buy-and-Hold-Basis) formulieren, helfen Einzelfallrechnungen nicht weiter. Zu strukturellen Schlussfolgerungen gelangt man nur, indem man mit repräsentativem statistischen Datenmaterial und über hinreichend lange, repräsentative Zeiträume rechnet.

Tut man das stellt sich sogleich eine weitere methodische Grundfrage: Will man den Vergleich auf der Basis historischer Daten durchführen oder auf der Basis von vorwärts gerichteten Prognosen? Prognostische Rechnungen basieren zwangsläufig auf subjektiven Annahmen über die künftige Entwicklung von Eigenheimpreisen, Zinsen, Mieten, Kapitalmarktrenditen und Steuern. Obwohl vorwärtsgerichtete Annahmen für Zeitfenster jenseits von wenigen Monaten unsicher sind und sich später überwiegend als falsch herausstellen werden, verwenden die Medien und Immo-Finfluencer für ihre allgemeinen Kaufen-oder-Mieten-Analysen trotzdem überwiegend Prognoserechnungen. Hier drei Beispiele:

- „In diesen sieben Städten ist Kaufen günstiger als Mieten“ – Wirtschaftswoche, 18.3.2024, Print-Artikel

- „Mieten oder Kaufen? Welche Strategie sich in Ihrer Region lohnt“ – Handelsblatt, 05.07.2018, Print-Artikel

- „Lohnen sich Immobilien 2025?“ – Finanztip, 27.08.2025, Video

Die Verwendung von Prognosen zur Beantwortung der allgemeinen, nicht auf einen einzelnen Haushalt bezogenen Frage, ob Kaufen oder ob Mieten + ETF-Depot finanziell attraktiver ist, erscheint bei genauerer Überlegung seltsam. Zur Einschätzung der wirtschaftlichen Attraktivität von Finanzmarktanlagen – Aktien, zinstragenden Anlagen, Rohstoffen, Edelmetallen und Kryptowährungen sowie den aus ihnen abgeleiteten Finanzprodukten – werden praktisch ausnahmslos historische Datenreihen verwendet. Also keine Prognosen, die ja auf unsicheren, subjektiven Annahmen fußen und vermutlich nicht so wie formuliert eintreffen.

Daher orientieren wir uns in der Kaufen-oder-Mieten-Analyse im vorliegenden Blog-Beitrag an der Best Practice der Wissenschaft und kalkulieren nicht auf der Basis von Vorhersagen und Annahmen, sondern auf der Basis historischer Marktdaten. Weil wir historische Daten verwenden, weil wir dabei 55 Jahre bis 1970 zurück gehen und weil wir unsere Ergebnisse mit akademischen Fachstudien für andere Länder abgleichen, erlauben unsere errechneten Zahlen fundamentale, strukturelle Schlussfolgerungen.

Was ist bei einem korrekten Kaufen-oder-Mieten-Vergleich zu beachten?

Hier sind drei Grundprinzipien, die ein belastbarer Vergleich von Kaufen und Mieten + Kapitalmarktanlage erfüllen muss:

- Käufer und Mieter + ETF-Anleger bewohnen eine identische Immobilie.

- Käufer und Mieter haben anfänglich und jeden Monat identische „Cash-Outflows“, sprich, sie investieren gleich viel in ihre Vermögensbildung, d.h. ihr Konsumverzicht für Vermögensaufbauzwecke ist gleich hoch. Was genau mit „identischen Cash-Outflows“ gemeint ist, wird in Tabelle 1 weiter unten deutlich. Dort belaufen sich die Cash-Outflows in den Zeilen 1 und 2 für den Eigenheimbesitzer (EHB) und den Mieter/ETF-Anleger auf die jeweils gleiche Summe. Diese Gleichheit wird erzielt, indem der Mieter die Differenz zwischen seiner monatlichen Miete und den Gesamtausgaben des EHBs in einen ETF-Sparplan investiert.

- Die Betrachtungsperiode (der Analysezeitraum) muss ausreichend lang sein, typischerweise länger als 15 Jahre. Kürzere Zeiträume werden zu sehr von zufälligen, nur vorübergehend gültigen Marktbedingungen verzerrt. Außerdem dauern die meisten Immobilienfinanzierungen über 20 Jahre bis zur vollständigen Tilgung.

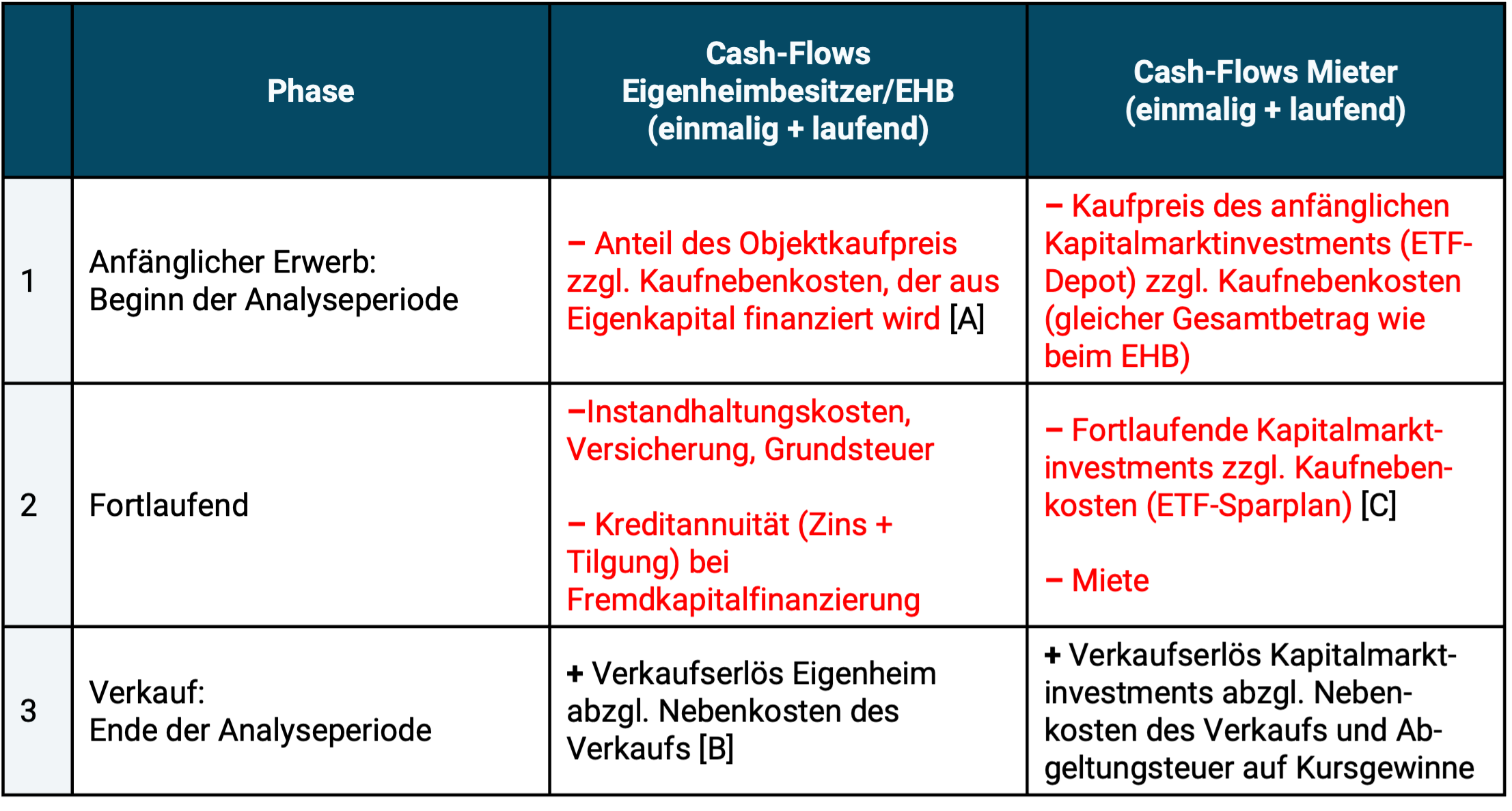

Tabelle: Gegenüberstellung der Zahlungsströme (Cash-Flows) zwischen Eigenheimbesitzer (EHB) und Mieter in einem objektiven Mieten-oder-Kaufen-Vergleich

Lesehinweis: Cash-Outflows (aus der Sicht des EHBs oder des Mieters) werden in der Tabelle in rot und mit Minuszeichen gezeigt, Cash-Inflows dagegen in Schwarz mit Pluszeichen.

► [A] Kaufnebenkosten bei Immobilien: Grunderwerbsteuer, Maklergebühren, Notargebühren, Grundbuchgebühren. ► [B] Wenn die Betrachtungsperiode kürzer als die Zeit bis zur Volltilgung des Kredits ist, wird die bestehende Restkreditschuld vom Verkaufspreis des Objekts abgezogen, um zum Nettoendvermögen zu gelangen. ► [C] Es wird angenommen, dass alle laufenden Erträge (z. B. Dividenden) abzüglich Steuern sofort reinvestiert werden (Thesaurierung).

Gestaltet man einen wirtschaftlichen Kaufen-oder-Mieten-Vergleich so wie in der Tabelle, dann hat die Partei mit dem höheren Nettovermögen am Ende der Betrachtungsperiode (Endvermögen) das „Investmentrennen“ EHB gegen Mieter gewonnen.

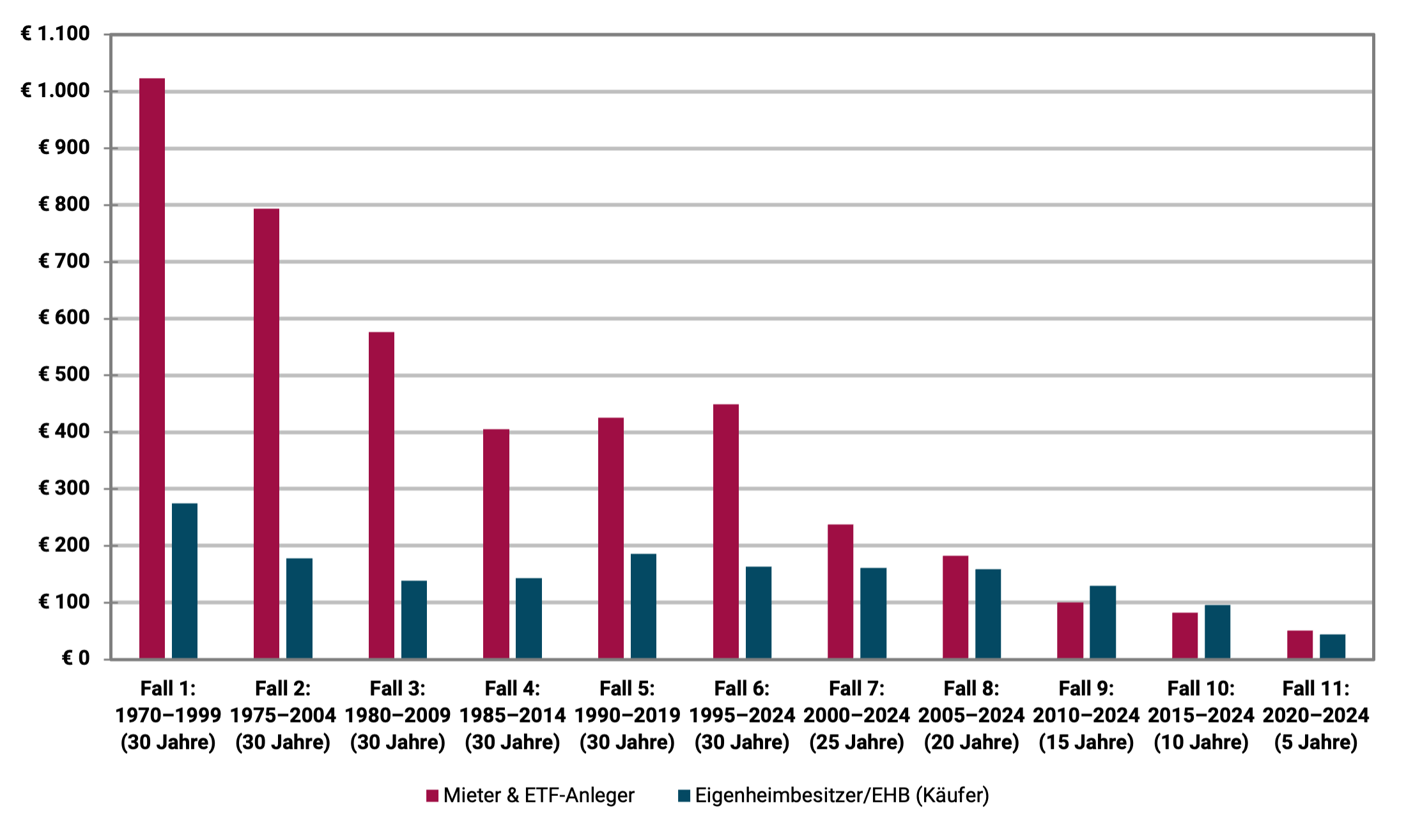

Die Ergebnisse einer solchen Berechnung im Gesamtzeitraum von 1970 bis 2024 (55 Jahre) in Deutschland fassen wir in der folgenden Abbildung zusammen. Dabei besteht das Kapitalmarktinvestment beim Mieter aus einem simplen ETF-Depot auf den MSCI World Aktienindex auf Buy-and-Hold-Basis (Kaufen und Halten). [1] Das Immobilieninvestment beim Eigenheimbesitzer ist die durchschnittliche Wohnimmobilie in Deutschland. Wir nehmen beim EHB eine anfängliche 70%-Kreditfinanzierung an.

Wir betrachten elf unterschiedliche Zeitfenster, die jeweils maximal 30 Jahre andauern, da eine typische 70%-Immobilienfinanzierung im Mittel nach etwa 28 Jahren vollständig zurückgeführt ist. Die weiteren Annahmen und Inputs in der Berechnung beschreiben wir am Ende dieses Blog-Beitrags im Anhang unter Ziffer 2 für jene Leser, die genau wissen wollen, wie wir kalkuliert haben. Leser, die primär an den Ergebnissen interessiert sind, können die zusätzlichen Erläuterungen in Anhang 2 ignorieren.

Abbildung: Vergleich des Endvermögens von Eigenheimbesitzer/Käufer versus Mieter/ETF-Anleger in 11 unterschiedlichen Zeitfenstern zwischen 1970 und 2024 (55 Jahre)

► Endvermögen in TEUR.

Die Interpretation der Ergebnisse in der Abbildung: Warum liegt der Mieter mehrheitlich vorne?

In neun von elf Fällen erzielte der Mieter/ETF-Anleger am Ende des Betrachtungszweitraums ein höheres Endvermögen. Lediglich in den zwei Fällen 9 und 10 ist es umgekehrt. Allerdings ist der EHB-Vorsprung in absoluten Geldeinheiten in diesen zwei Fällen gering: Nur 19 bzw. 14 Tsd. Euro.

Generell muss man die Fälle 10 und 11 im Vergleich zu den Fällen 1 bis 9 als für unsere Schlussfolgerungen weniger bedeutend einstufen. Erstens weil sie nur relativ kurze Zeiträume repräsentieren und zweitens wegen der betraglich eher unbedeutenden absoluten Endvermögensunterschiede zwischen EHB und Mieter. Man könnte bei den „Renditerennen“ 10 und 11 daher von „Unentschieden“ sprechen. Ein klareres Ergebnis in die eine oder andere Richtung würde sich hier wohl erst nach fünf bis zehn weiteren Jahren einstellen.

Der Hauptgrund dafür, dass der Mieter + ETF-Anleger unser Kaufen oder Mieten-Rennen neun von elf Vergleichen für sich entscheidet, liegt darin, dass die Anlageklasse Aktien-Global langfristig merklich höhere Gesamtrenditen produziert als die Anlageklasse Wohnimmobilien. Das trifft zu auf deutsche Wohnimmobilien und das trifft auch in anderen Ländern zu für die entsprechende Total-Return-Daten zu Wohnimmobilien vorliegen. Gleichwohl muss man festhalten, dass Wohnimmobilienrenditen in Deutschland im internationalen Vergleich seit 1970 bis heute besonders niedrig waren.

Warum jedoch ist der Endvermögensvorsprung des Mieters in den Fällen 1 bis 6 geradezu spektakulär hoch? (Im Fall 1 bspw. 748 Tsd. Euro zu Gunsten des Mieters.) Das hat vier Ursachen.

Ursache Nr. 1: Die Fälle 1 bis 6 dauern die vollen 30 Jahre, die Fälle 7 bis 11 nicht. Aufgrund des Zinseszinseffekts wirken sich gegebene Renditeunterschiede zwischen zwei Investments A und B beim Endvermögen umso stärker aus, je länger der Betrachtungszeitraum ist.

Ursache Nr. 2: Deutsche Wohnimmobilien verzeichneten in den 44 Jahren von 1970 bis 2013 geradezu desaströs niedrige Wertsteigerungen. Am Ende dieser viereinhalb Jahrzehnte war die durchschnittliche deutsche Wohnimmobilie inflationsbereinigt 16% weniger wert als zu Beginn – der schlechteste Wert unter rund 20 westlichen Staaten, für die solche Daten verfügbar sind.

Ursache Nr. 3: Von 1970 bis 2013 waren die Immobilienkreditzinsen mit durchschnittlich 7,4% p.a. wesentlich höher als von 2014 bis heute mit 2,2% p.a.

Ursache Nr. 4: Mieten und Mietanstiege in Deutschland fielen von 1970 bis ungefähr 2015 vergleichsweise niedrig aus. Das begünstigte in dieser Zeit ebenfalls (wie auch die Ursachen 1 bis 3) die Mieter/ETF-Anlegerseite.

Welchen Einfluss hat die Höhe des Kreditanteils, der „Kredithebel“?

In unserer Berechnung für die Abbildung nahmen wir beim EHB eine anfängliche Kreditfinanzierung von 70% an. Hätte man eine 100%-ige Eigenkapitalfinanzierung zugrunde gelegt (also null Kredit), wären von den elf Zeitfensterfällen nach wie vor neun zu Gunsten des Mieters ausgegangen, wenngleich sich die Verteilung von Gewinner- und Verliererfällen und die absoluten Endvermögenswerte verschoben hätten.

Ein höherer Kreditanteil als 70%, z. B. 85%, hätte zufällig ebenfalls zu einem 9-zu-2-Gesamtergebnis wie in der Abbildung zu Gunsten des Mieters geführt, während diese Modifikation wiederum die spezifische Gewinner-Verlierer-Verteilung über die elf Fälle hinweg geändert hätte.

Generell lässt sich schlussfolgern, dass der in der Immobilien-Fan-Gemeinde beliebte Kredithebel [2] beim EHB per Saldo eher renditeschädlich war. Der mangelnde finanzielle Nutzen des Kredithebeleffekts beim Endvermögen und der Eigenkapitalrendite von Immobilieninvestments steht im Widerspruch zur herrschenden Meinung hierzu in der Immobilien-Fan-Community und bei denjenigen, die an Verkauf und Finanzierung von Immobilien Geld verdienen, also Maklern, Banken und Immobilien-Coaches. In unserem gesonderten Blog-Beitrag „Der Kredithebelmythos bei Immobilien“ zeigen wir, dass und warum Kreditfinanzierung (Leverage) in der gewerblichen Immobilienfinanzierung – wo bzgl. Fremdfinanzierungseffekt eine bessere Datenlage besteht – statistisch renditeschädlich ist.

Welchen Einfluss hätten variable Kreditzinsen gehabt?

In vielen westlichen Ländern haben private Immobilienkredite mehrheitlich eine variable Verzinsung, während in Deutschland langfristige Zinsbindungen von zehn Jahren und mehr dominieren. Hätten variable Zinsen die Ergebnisse in der Abbildung wesentlich verändert? Die kurze Antwort: Nur marginal und eher zu Gunsten des Mieters. Er hätte das Endvermögensrennen im Falle variabler Zinsen in zehn von den elf Fällen gewonnen. Grund: Die seit Anfang 2022 stark gestiegenen Zinsen wirkten sich hier ungünstiger für den EHB aus.

Warum berichten die Medien dennoch regelmäßig, dass Eigenheimbesitzer im Alter durchschnittlich reicher sind als Mieter?

Wie passen unsere Ergebnisse mit der von der Immobilienbranche, Journalisten und Immo-Finfluencern seit Jahrzehnten immer wieder verbreiteten Aussage zusammen, dass Rentnerhaushalte mit Eigenheimbesitz durchschnittlich ein höheres Vermögen haben als entsprechende Mieterhaushalte? Oberflächlich stimmt die besagte Aussage, sie ist aber dennoch ein Fall von „Lügen mit Statistik“. Eigenheimbesitz ist bei diesen Haushalten nicht die Ursache ihres höheren Vermögens, sondern die Folge – genauer gesagt der Folge eines typischerweise über Jahrzehnte hinweg höheren Einkommens kombiniert mit einer dauerhaft höheren Sparneigung. [3] Dazu kommt noch statistisch umfangreicherer und/oder früherer Vermögenszuwachs über Schenkungen oder Erbfälle bei EHB-Haushalten relativ zu Mieter-Haushalten.

Hier eine Illustration zur manipulativen Vertauschung von Ursache und Wirkung im soeben beschriebenen Sachverhalt durch die Immobilienbranche: Das durchschnittliche Vermögen aller Ferrari-Besitzer-Haushalte in Deutschland übersteigt selbstverständlich dasjenige der Nicht-Ferrari-Besitzer. Nun die Frage: War der Ferrari die Ursache dieses Vermögensvorsprungs? Natürlich nicht. Der Ferrari hat, wenn überhaupt, geschadet. So oder so war der Ferrari-Besitz die Folge des Vermögensvorsprungs. Genauso ist es beim Eigenheimbesitz. Er ist die Folge der o.g. Ursachen (primär höheres Einkommen, höhere Sparneigung und dadurch höheres Vermögen). Würde man Mieter mit Eigenheimbesitzern vergleichen, die dauerhaft das gleiche Einkommen und die gleiche Sparneigung hatten sowie Erbschaftseffekte herausrechnen, zeigte sich, dass Mieter im Ruhestand statistisch ein höheres Endvermögen erreichen. Derartige empirische Untersuchungen existieren für Deutschland jedoch nicht.

Wie steht es mit dem Eigenheimvorteil des „positiven Zwangssparvertrags“?

Weiter oben haben wir die höhere Sparneigung von Haushalten mit Eigenheimbesitz erwähnt. Eine höhere Sparneigung kann zwei Ursachen haben: (a) Ein höheres Einkommen. Es fällt z. B. leichter 20% von 10.000 Euro Nettoeinkommen im Monat zu sparen als 20% von 2.000 Euro. Überdies beträgt der absolute Sparbetrag im ersteren Falle 2.000 Euro und im zweiteren Falle nur 400. (b) Eine rein psychologisch verursachte höhere „Sparaffinität“, sprich, wenn zwei Haushalte A und B ein identisches Nettoeinkommen haben, aber Haushalt A davon 30% spart und Haushalt B nur 5%, dann hat Haushalt A eine rein psychologisch bedingt höhere Sparneigung. Auf gut Deutsch: Haushalt A ist sparsamer und leistet mehr Konsumverzicht.

Wird nun ein Eigenheim mit einer Fremdkapitalquote von rund 60% oder höher fremdfinanziert, dann wird dieser Haushalt pro Monat höhere immobilienbezogene Ausgaben aus Kreditannuität und weiteren Immo-Ausgaben (verdurchschnittlichte Instandhaltung, Versicherung, Grundsteuer) aufwenden müssen als ein vergleichbarer Mieterhaushalt. Dieser Unterschied besteht so lange bis der annuitätische Kredit vollständig getilgt ist, also in der Regel 25+ Jahre. Nun die Krux: Ein solcher EHB-Haushalt hat bis zur Volltilgung des Kredits Monat für Monat keine Wahl diese Ausgaben zu tätigen, da er ansonsten das Objekt im Wege einer Pfändung an die Bank verliert und diesen Verlust außerdem als soziales Stigma empfände. Der vergleichbare Mieterhaushalt steht mit seinem ETF-Sparplan hingegen nicht unter einem solchen Zwang und Risiko. Er kann jeden Monat ohne kurzfristige negative Konsequenzen sein Sparen aussetzen und stattdessen mehr konsumieren. Der Mieter braucht also eine gehörige Portion Selbstdisziplin, um 25+ Jahre jeden Monat gleich viel für Vermögensausbildung wie der EHB auszugeben. Letzterer dagegen „wird dazu von den Umständen gezwungen“, er unterliegt wegen seines Immobilienkredits einem „positiven Zwangssparvertrag“.

Dieser Effekt – der ja nichts anderes ist als die bereits weiter oben erwähnte statistisch höhere Sparneigung bei Selbstnutzerhaushalten – trägt mit dazu dabei, dass EHB-Haushalte im Alter tatsächlich statistisch vermögender sind als Mieter. Aber noch einmal: Der statistische Vermögensvorsprung von EHBs hat nichts zu tun mit einer hohen Rentabilität der Immobilie. Wenn überhaupt, kann man sagen, dass dieser Vermögensvorsprung trotz des Eigenheims besteht, nicht wegen ihm. Bringt ein Mieterhaushalt die gleiche Spardisziplin auf wie ein Eigenheimhaushalt, wird der Mieterhaushalt im Alter von 50, 60 oder 70 Jahren statistisch ein höheres und oft signifikant höheres Endvermögen erreicht haben.

Was, wenn man beim Mieter kein 100/0-Aktienportfolio zugrunde legt, sondern ein 60/40-Aktien-Anleihen-Portfolio?

Wir haben unserem Mieten-versus-Kaufen-Vergleich beim Mieter ein 100%-Aktienportfolio (einen MSCI World-ETF) zugrunde gelegt, weil wir der Überzeugung sind, dass ein global diversifizierter Aktien-ETF auf Buy-and-Hold-Basis weniger risikoreich ist als ein kreditfinanziertes Investment in eine Einzelimmobilie. [4] (Dass man die laufenden Wertschwankungen eines ETF-Depots leichter beobachten und messen kann als die laufenden Wertschwankungen der Eigenkapitalposition in einer Einzelimmobilie, ändert an dieser Grundtatsache nichts.)

Würde man beim Mieter ein 60/40-Portfolio aus einem MSCI World-ETF und einem Anleihen-ETF (mittelfristige High-Quality-Anleihen) zugrunde legen, ginge das Endvermögensrennen in den elf Fällen nicht mehr 9 zu 2 für den Mieter aus, sondern nur noch 7 zu 4. Die Veränderung des Ergebnisses illustriert, was wir alle letztlich wissen: Aktien produzieren langfristig weit höhere Renditen als zinstragende Anlagen.

Zwei tendenzielle Verzerrungen zu Gunsten von Eigenheimbesitz in unseren Berechnungen

In zwei Aspekten ist unsere Kaufen-oder-Mieten-Kalkulation zu Gunsten von Kaufen verzerrt.

Aspekt 1: Die Berechnung unterstellt, dass in den Betrachtungszeiträumen nur ein Immobilienkauf erfolgt. Daten zur durchschnittlichen Halteperiode (Median-Halteperiode) eines Eigenheims in Deutschland existieren zwar nicht, sie dürfte aber unter 30 Jahren liegen. Für die USA liegen solche Zahlen vor. Dort beträgt die Median-Halteperiode eines Eigenheims etwa zwölf Jahre. In Deutschland wird sie länger sein, aber mutmaßlich doch kürzer als 30 Jahre. Aufgrund der sehr hohen Transaktionskosten (Nebenkosten von Kauf und Verkauf) bei Immobilien sinkt die Rendite eines Eigenheims mit der Abnahme der Halteperiode. Außerdem kann es bei „vorfristigem Verkauf“ eines kreditfinanzierten Eigenheims zu einer teuren Vorfälligkeitsentschädigung beim Darlehen kommen.

Aspekt 2: Bei der Steuerbelastung des Aktien-ETF-Portfolios des Mieters wurde der Steuervorteil nicht berücksichtigt, den Buy-and-Hold unter der deutschen Abgeltungsteuer hat. Diesen Steuervorteil haben wir in einem gesonderten Blog-Beitrag quantifiziert („Steuern sparen durch Buy-and-Hold“).

Die wissenschaftliche Literatur zu Kaufen versus Mieten

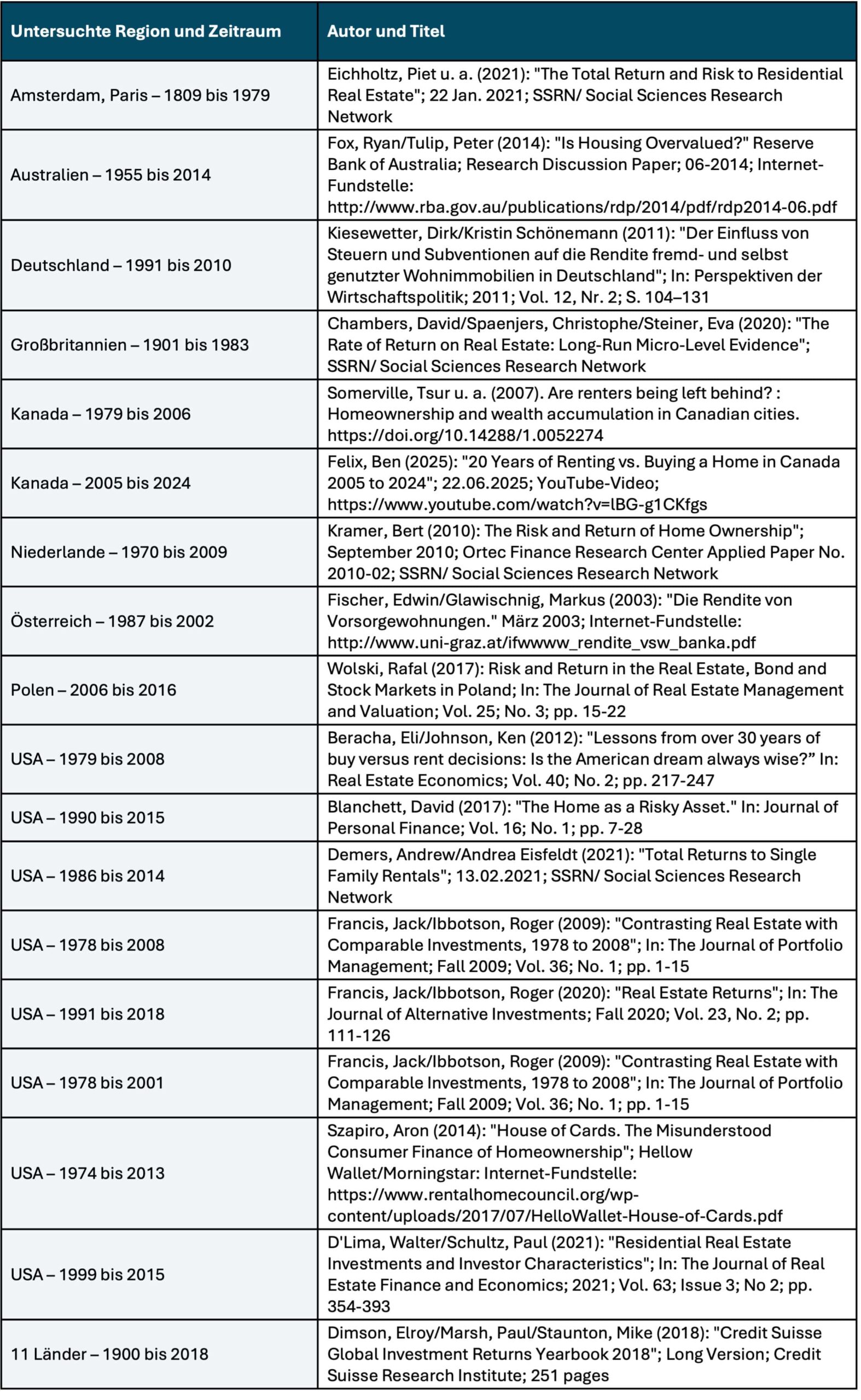

Unsere hier präsentierten Kaufen-oder-Mieten-Ergebnisse für Deutschland stimmen mit der Grundtendenz aus einer Vielzahl ähnlicher historischer Kaufen-oder-Mieten-Studien oder generellen Renditestudien zu Immobilien für andere Länder und Zeiträume überein. Am Ende dieses Blog-Beitrags listen wir 18 solche akademische Untersuchungen im Anhang unter Ziffer 3 auf.

Fazit

In den 55 Jahren von 1970 bis 2024 war Mieten kombiniert mit einer simplen breit diversifizierten Aktienanlage auf Buy-and-Hold-Basis in Deutschland statistisch rentabler als der Kauf eines Eigenheims. Das zeigt unsere empirische Berechnung und das bestätigen eine Vielzahl vergleichbarer Analysen von Forschern für andere Länder und Zeiträume.

Diese Ergebnisse stehen im Widerspruch zu dem, was die meisten Bundesbürger über die relative wirtschaftliche Attraktivität von Kaufen oder Mieten glauben.

Dass Banken, Makler und Immo-Finfluencer etwas anderes behaupten, lässt sich leicht mit den Interessenkonflikten dieser Parteien erklären.

Dass viele Journalisten und Medien die „Kaufen-ist-überwiegend-rentabler-als-Mieten-Lüge“ seit Jahrzehnten immer neu wiederholen, dürfte das kombinierte Ergebnis sein von „herrschende Meinungen nachplappern“ und „keine Lust auf anstrengende Recherche haben“. Dazu kommt, dass es sich die Mainstream-Medien ungern mit zahlungskräftigen Werbekunden aus der Immobilien- und Bankbranche verscherzen.

Anhang

Anhang (1): Kostenlose Kaufen-oder-Mieten-Rechner im Internet (in alphabetischer Reihenfolge)

- Finanzfluss, unabhängiger Finfluencer

- Finanztip, Verbraucherschutzorganisation (gemeinnützig)

- Frankfurter Allgemeine Zeitung (Tageszeitung)

- Gerd Kommer, Buchautor, Vermögensverwalter (das „Kaufen-versus-Mieten-Tool“ zum Buch „Kaufen oder Mieten“ von GK kann kostenlos beim Campus Verlag unter dem Menüpunkt „Zusatzmaterial“ als Excel-Datei heruntergeladen werden)

- fmh Finanzberatung, Immobilienportal (Eigentümer: Privatpersonen)

- immoscout24, Immobilienportal (Eigentümer: Scout24 SE)

- immowelt, Immobilienportal (Eigentümer: Axel-Springer-Verlag)

- Dr. Klein, Kreditvermittler (Eigentümer: Hypoport AG)

- Lazy Investors, unabhängige Finfluencer

- Stiftung Warentest, Verbraucherschutzorganisation (Eigentümer: Gemeinnützige Stiftung)

Anhang (2): Die in die Berechnung in Abbildung/Grafik einfließenden Annahmen und die Daten

Zur Immobilienseite (Eigenheimbesitzer/Käufer): Die Immobilie kostet in allen elf Fällen 100.000 Euro. (Den heute, nicht aber in den 1970er-Jahren, für ein Eigenheim unrealistisch niedrigen Kaufpreis von 100.000 Euro verwenden wir aus Einfachheitsgründen, um mit „runden Zahlen“ zur rechnen. Würde man stattdessen z. B. 400.000 oder eine Million Euro annehmen, hätte das keinen Einfluss auf das relative Endergebnis.) Die Nebenkosten des Kaufes (einschl. Grunderwerbsteuer) belaufen sich annahmegemäß auf 8%, die des Verkaufes auf 1,7%. [5] Kauf und Kaufnebenkosten werden zu 30% aus Eigenkapital und zu 70% aus einem Kredit finanziert. Die Kreditzinssätze sind die Zinsen für Annuitätendarlehen an Privathaushalte mit zehnjähriger Zinsbindung (alle zehn Jahre wird der Zinssatz angepasst). Es werden 30 Jahre bis zur Volltilgung angenommen. Die Wertsteigerung der Immobilie entspricht derjenigen der durchschnittlichen deutschen Wohnimmobilie in diesem Zeitraum. Die laufenden Nebenkosten (Instandhaltung, Versicherung, Grundsteuer) entsprechen 1,3% p.a. des Immobilienzeitwertes. [6] Die zugrundeliegenden statistischen Daten stammen von der Website der BIS Basel und der Bundesbank.

Zur Mieterseite (Mieter + ETF-Anleger): Der Mieter investiert den vom EHB eingangs aufgewendeten Eigenkapitalanteil von 32.400 Euro anfänglich in ein Weltportfolio bestehend aus einem MSCI World-Indexfonds (ETF), da ein solches Portfolio in Bezug auf sein langfristiges Risiko mit einer fremdfinanzierten Einzelimmobilie vergleichbar ist. Er wohnt annahmegemäß in einem identischen Objekt wie der EHB. Die Miete für diese Immobilie ergibt sich aus den historischen Mietrenditen für Wohnimmobilien (Wohnungen) in Deutschland. Da die monatliche bzw. jährliche Miete des Mieters unterhalb des gesamten Cash-Outflows des EHBs liegt, spart der Mieter die Differenz monatlich in sein ETF-Portfolio, so dass beide immer gleich viel für Wohnen und Vermögensbildung ausgehen. Die zugrundeliegenden statistischen Marktdaten stammen von Bulwiengesa und MSCI.

Jeweils am Ende der elf Fälle/Betrachtungsperioden veräußern beide – EHB und Mieter – ihre Vermögensanlage. Der Mieter versteuert sein ETF-Investment fortlaufend (Dividenden) und am Ende beim Verkauf (Kursgewinne). Kursgewinne von Aktieninvestments waren in Deutschland bis Ende 2008 für Privatanleger steuerfrei, danach werden sie mit der Kapitalertragsteuer belastet. [7] Wertsteigerungsgewinne bei Eigenheimen sind in Deutschland steuerfrei. In den fünf Fällen 7 bis 11 ist die Betrachtungsperiode kürzer als 30 Jahre. Daher bleibt bei ihnen beim EHB am Periodenende ein Restschuldsaldo übrig. Von diesem nehmen wir vereinfachend an, dass er ohne Vorfälligkeitsentschädigung aus dem Immobilienverkaufserlös zurückgeführt wird.

Die Einzahlungen (anfängliche Eigenkapitaleinzahlung und spätere Zahlungen) sind beim Käufer und Mieter für die elf Fälle wie folgt. Fall 1: 333 Tsd. Euro, Fall 2: 306 Tsd. Euro, Fall 3: € 313 Tsd. Euro, Fall 4: € 279 Tsd. Euro, Fall 5: 281 Tsd. Euro, Fall 6: 245 Tsd. Euro, Fall 7: 212 Tsd. Euro, Fall 8: 160 Tsd. Euro, Fall 9: 119 Tsd. Euro, Fall 10: 84 Tsd. Euro, Fall 11: 54 Tsd. Euro. (Die Fälle 1 bis 6 sind identisch lange und sollten daher etwa gleich hohe Einzahlungen aufweisen. Die bestehenden Unterschiede resultieren aus unterschiedlichen Zinsniveaus.)

Anhang (3): Liste wissenschaftlicher Studien zu empirischen Renditevergleichen von Kaufen oder Mieten

Die in der folgenden Tabelle genannten Untersuchungen kommen für unterschiedliche Zeiträume und Länder zu dem Ergebnis, dass entweder Immobilien geringere Gesamtrenditen (Total Returns) haben als Aktien oder dass Mieten + Kapitalmarktanlage insgesamt rentabler ist als der Erwerb eines Eigenheims mit oder ohne Fremdfinanzierung.

Wissenschaftliche Untersuchungen zu historischen Renditen von Wohnimmobilien oder zu Kaufen-oder-Mieten-Vergleichen für unterschiedliche Länder oder Großstädte und unterschiedliche Zeiträume

► Berücksichtigt wurden in dieser Literaturauswertung primär wissenschaftliche Studien, die hinreichend lange historischen Zeiträume abdecken, da Zeiträume von unter ca. 25 Jahren nur begrenzt oder gar nicht aussagekräftig sind. ► Nicht berücksichtigt wurden (a) offensichtlich von Interessenkonflikten belastete Publikationen aus der Bank- oder Immobilienbranche; (b) Untersuchungen, die lediglich die langfristigen historischen Wertsteigerungen statt Gesamtrenditen von Wohnimmobilien darstellen; (c) Kaufen-oder-Mieten-Untersuchungen, die rein modellhaft theoretische Bedingungen formulieren, unter denen entweder Kaufen oder Mieten attraktiver ist; (d) Vorwärtsgerichte, rein prognostische Kaufen-oder-Mieten-Analysen.

Endnoten

[1] In den 1970er-Jahren waren in Deutschland noch keine Indexfonds/ETFs für Privatanleger verfügbar, aber auch schon damals hätte ein Privatanleger problemlos ein breit diversifiziertes Aktienportfolio auf Buy-and-Hold-Basis erwerben können.

[2] „Kredithebel“ = Die Auswirkung einer partiellen Fremdkapitalfinanzierung auf die Eigenkapitalrendite eines Investments (engl. Leverage Effect).

[3] Mit Sparneigung ist der Prozentsatz des Nettoeinkommens eines Haushaltes gemeint, den dieser nicht verkonsumiert, also in Vermögensbildung investiert.

[4] Wenn bei der Immobilie Baurisiko besteht (im Falle eines Neubaus oder einer umfassenden Sanierung), ist die Immobilie noch risikoreicher.

[5] Die Summe dieser Transaktionskosten dürfte eher am unteren Rand des Marktüblichen liegen.

[6] In unserem gesonderten Blog-Beitrag „Instandhaltungskosten – wie man Immobilieninvestments schönrechnet“ plausibilisieren wir diese Annahme.

[7] Dass Kursgewinne aus so genannten „Altfällen“ – ETF-Anteile, die bis Ende 2008 erworben wurden – in begrenztem Umfang auch noch nach 2008 steuerfrei blieben, haben wir zu Ungunsten des Mieters nicht berücksichtigt.