Von Gerd Kommer und Cornelia Kees

Dass aktives Investment Management bei Kapitalmarktanlagen konsistent schlechtere Langfristrenditen als passives, breit diversifiziertes Buy-and-Hold-Anlegen produziert, muss man inzwischen nicht mehr beweisen. Seit etwa 1960 wurde die Überlegenheit passiver Strategien in unzähligen Studien von Wissenschaftlern immer wieder neu empirisch bestätigt. Dennoch nachfolgend dazu ein paar Zahlen. Anhand aktueller Daten illustrieren sie das „Aktiv-Investieren-Desaster“ für in der EU vertriebene, aktiv gemanagte Aktienfonds (UCITS-Fonds). [1]

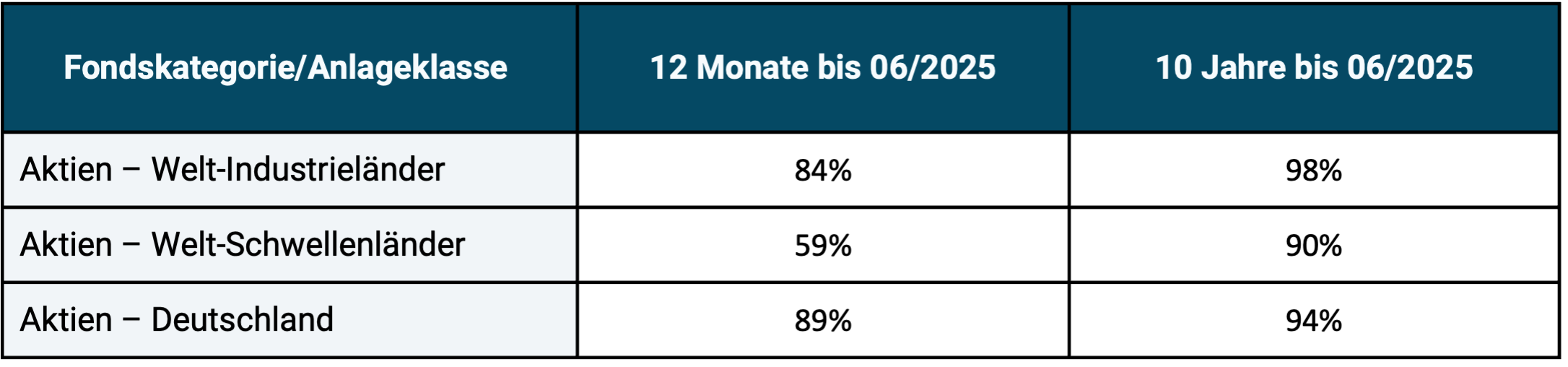

Tabelle 1: Anteil von in Europa domizilierten, aktiv gemanagten Aktienfonds, die in zwei Zeiträumen unter ihrer passiven Index-Benchmark lagen

► Quelle: S&P Dow Jones Indices „SPIVA Europe Scorecard Mid Year 2025“ (Equal Weighted Funds). ► Renditen in Euro. ► Ohne Berücksichtigung von Kosten in der Benchmark, aber auch ohne Kosten für etwaige Ausgabeaufschläge der aktiv gemanagten Fonds. ► Originaldaten auf ganze Zahlen gerundet.

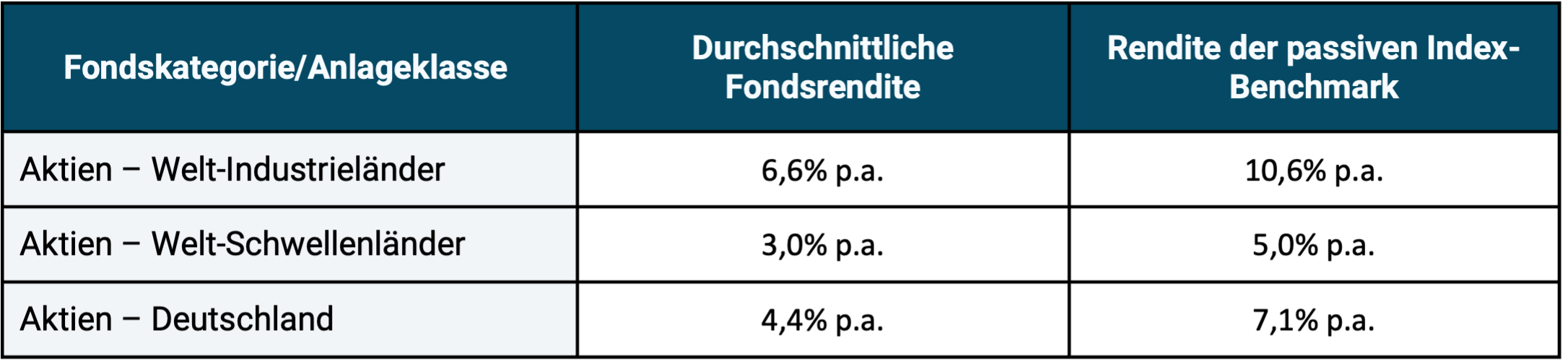

Tabelle 2: Vergleich der Durchschnittsrenditen der Fonds aus Tabelle 1 mit den Renditen der korrekt ausgewählten passiven Benchmark für den Zeitraum 06/2015 bis 06/2025 (10 Jahre)

► Erläuterungen siehe Angaben unterhalb Tabelle 1. ► Originaldaten auf eine Nachkommastelle gerundet.

In Anbetracht der für aktives Fondsmanagement deprimierenden Ergebnisse in den beiden Tabellen könnte ein Anleger einwenden: „Mag ja sein, aber das interessiert mich nicht, ich investiere einfach in einen Fonds aus der kleinen Minderheit aktiver Fonds, die ihre passive Benchmark schlägt.“ Diese naheliegende Überlegung hilft uns gleichwohl in der Praxis nicht weiter. Grund: Die Minderheit der Outperformer-Fonds, die es für jedes Zeitfenster gibt, lässt sich ex ante nicht zuverlässig genug identifizieren, und zwar deswegen nicht, weil die Zusammensetzung dieser zumeist kleinen Gruppe von Zeitfenster zu Zeitfenster vermutlich zufallsgetrieben wechselt. Aus Platzgründen zeigen wir in diesem Blog-Beitrag dazu jedoch keine Daten.

In diesem Blog-Beitrag wollen wir vielmehr die Frage beantworten, warum aktives Investieren so konsistent schlecht abschneidet, wie es hier selektiv anhand aktiv gemanagter UCITS-Fonds in der Anlageklasse Aktien angedeutet wird. [2]

Seltsamerweise wird die Antwort auf diese Frage in Finanzratgeberbüchern, Printartikeln der etablierten Medien, YouTube-Videos und anderen Social-Media-Beiträgen von Finfluencern selten gegeben. Diese Antwort hat mit der Frage der Prognostizierbarkeit von Finanzmarktgrößen zu tun. Aktives Investieren ist stets prognosebasiertes Investieren.

Aktives Investment-Management scheitert letztlich daran, dass die zugrunde liegenden Prognosen zu häufig falsch sind.

Das können Prognosen sein zu den künftigen Kursen von Wertpapieren, zur Höhe von Dividenden, zu Wertpapierindizes, Zinsen, Devisenkursen, Einbrüchen am Aktienmarkt, Inflationsraten, Unternehmensgewinnen, zum Vollzug oder dem Ausbleiben von Unternehmensfusionen, zum Verlauf von Restrukturierungsmaßnahmen in Firmen, zu Immobilienpreisen, Edelmetallpreisen, zum Bitcoin-Preis, Wirtschaftswachstumsraten, Arbeitslosenquoten, zur Zahl von Konkursanmeldungen in der Volkswirtschaft, zu regulatorischen Maßnahmen, Steueränderungen, wichtigen politischen Entscheidungen – zu allem, von dem Investment-Manager glauben, dass es die vorwärts gerichteten wirtschaftlichen Aussichten eines bestimmten Investment-Assets, bspw. eines börsennotierten Unternehmens, nennenswert beeinflussen wird.

Prognosebasiertes Investieren und seine Probleme

Nun stellt sich die Frage: Wenn prognosebasiertes Investieren – wie wir in den Tabellen 1 und 2 gesehen haben – wirtschaftlich schadet, also schlecht funktioniert, warum werden Prognosen von der Mehrheit aller Privatanleger oder den von ihnen beauftragten Dienstleistern (z. B. Vermögensverwalter oder Fondsmanager) dennoch weiterhin erstellt, genutzt und befolgt?

Wir nennen im Folgenden die sechs wichtigsten kognitiven, sozialen und institutionellen Gründe für diese spezielle Ausprägung menschlicher Irrationalität.

(1) Die Fehlinterpretation der kleinen Zahl tatsächlich korrekter Prognosen

Unter den Millionen von Wirtschafts- und Finanzprognosen, die jedes Jahr weltweit irgendwo von irgendjemandem abgegeben werden, wird sich im Nachhinein eine geringe Zahl als richtig herausstellen. Diese richtigen Prognosen können in den meisten Fällen leicht und plausibel mit dem Gesetz der großen Zahl, dem Wirken des Zufalls erklärt werden. Es handelt sich also wahrscheinlich um Glückstreffer, aus denen man für die Zukunft nichts ableiten kann, vor allem nicht, dass sie verlässlich wiederholbar sind. Und doch werden diese immer wieder als Beleg für Prognosefähigkeit fehlinterpretiert.

Wenn 100 Millionen Menschen jeweils zehnmal hintereinander würfeln, dann werden statistisch ein bis zwei Menschen (1,65 um genau zu sein) darunter sein, die zehnmal hintereinander eine Sechs würfeln, obwohl die Wahrscheinlichkeit dafür für einen einzelnen Menschen nur 0,0000000165 beträgt (das ist weniger wahrscheinlich als sechs Richtige im Lotto). Die Zahl der Menschen, die an den Kapitalmärkten investieren übersteigt 100 Millionen deutlich, viele treffen mehr als zehn Anlageentscheidungen pro Jahr und die Kapitalmärkte existieren schon über 100 Jahre. Weil so viele von uns individuell unwahrscheinliche Dinge tun, gilt die nur auf den ersten Blick paradoxe Einsicht von Statistikern: „Das Unwahrscheinliche ist wahrscheinlich.“ [3]

(2) Das Nichterkennen von „One Trick Ponys“

Wir allen kennen Namen von „Finanzexperten“, die angeblich oder tatsächlich ein extrem seltenes finanzielles Großereignis, einen „schwarzen Schwan“ vorhergesagt haben, deswegen als „große Vorherseher“, als Investment-Gurus gelten und zu beweisen scheinen, dass richtige Prognosen systematisch möglich seien. Einer dieser Gurus ist Nouriel Roubini, ein VWL-Professor von der New York University (NYU). Er warnte 2006 korrekt und erstaunlich präzise vor einer bevorstehenden großen Finanzkrise. Diese begann tatsächlich Anfang 2007 mit einem starken Preis-Crash im US-Wohnimmobilienmarkt, der dann einen großen Teil der globalen Bankenbranche und den weltweiten Aktienmarkt mit sich nach unten riss.

Ist damit der Beweis erbracht, das Roubini wichtige makroökonomische Trendwenden oder Finanzkatastrophen zuverlässig vorhersagen kann? Nein. Roubini ist in Wirklichkeit das, was der amerikanische Volksmund ein „One Trick Pony“ nennt, ein Pferd, das nur ein einziges Kunststück beherrscht.

Davon gibt es bei Prognostikern in der Finanzindustrie zwei Sorten. Sorte A: Einer, der eine bestimmte Prognose jahrelang immer neu wiederholt, damit jedoch fortwährend falsch liegt. Dieses Versagen interessiert aber in den Medien niemanden, da nicht eintreffende Prognosen unbekannter Personen nicht berichtenswert sind. Doch dann trifft die ewig gleiche, bisher mehrfach falsche Prognose doch noch ein und wird nun als große Sensation von den Medien aufgegriffen und buchstäblich weltweit verbreitet. Schlagzeile: „Er/sie wusste es vorher, aber niemand hörte auf ihn!“ Darüber, dass hier eine richtige Prognose auf viele falsche folgt, erfährt die Öffentlichkeit nichts. Die wenigen, die den Scam nachprüfen und aufdecken, beachtet keiner.

Daneben existiert Sorte 2 des One Trick Ponys. Hier äußert der Akteur tatsächlich erstmalig eine Vorhersage eines als sehr unwahrscheinlich erachteten, wichtigen Ereignisses und trifft damit prompt ins Schwarze. Unser Guru erfährt nun einem Tsunami medialer Aufmerksamkeit. Die Medien betteln ihn um neue Prognosen an, die er in der Folgezeit auch abgibt, weil er seinen jetzt vorhandenen Marketing-Wert erkannt hat. Die neuen Prognosen bewahrheiten sich nun nicht mehr. Doch bis das einigermaßen klar genug erkennbar ist, vergehen Jahre.

Das ist die Roubini-One-Trick-Pony-Variante. Seine Liste von Fehlprognosen von Ende 2008 bis heute ist zu lang, um hier ausgebreitet zu werden.

Doch gleichwie: In beiden One-Trick-Pony-Fällen hoffieren die Medien und die Anleger-Community den „Guru“ für einige Jahre, obwohl dieser in Wahrheit einfach nur ein Fall von „mehr Glück als Verstand“ war. In dem Maße wie sich dann über längere Zeit hinweg zeigt, dass der Guru keine korrekten Weissagungen mehr liefern kann, verlieren die Medien das Interesse an ihm. Auf der Suche nach einem neuen unverbrauchten Guru zieht der Medientross jetzt weiter.

(3) Die Unwilligkeit der Medien und vieler Anleger, „manipulative Prognosen“ zu erkennen

Manipulative Prognosen („MPs“) sind solche, die wie „ehrliche“ oder „echte“ Prognosen aussehen, aber keine sind. Ehrliche, echte Prognosen sind so formuliert, dass sowohl ihr Eintreffen als auch ihr Nichteintreffen unzweideutig erkannt werden kann. Für MPs gilt das nicht. Bei MPs kann nur das Eintreffen klar bestimmt werden, nicht jedoch das Nichteintreffen. Sie erfüllen das wissenschaftstheoretische Falsifikationskriterium nicht. [4]

Die fehlende Falsifizierbarkeit (die theoretische bzw. grundsätzliche Widerlegbarkeit) resultiert bei MPs in den meisten Fällen aus dem bewussten Weglassen einer klaren Zeitangabe durch den Autor der Vorhersage. Ein simples Beispiel für eine solche MP: „Es wird regnen.“ Dass diese Prognose nur entweder (a) noch nicht eingetroffen oder (b) eingetroffen (also wahr) sein kann aber (c) niemals nicht eingetroffen (also falsch) sein kann, ist offensichtlich. Wenn sich eine solche MP irgendwann als wahr herausstellt, sagt das über die Kompetenz des Autors der Prognose absolut und uneingeschränkt nichts aus. Eine belastbare Aussage über die Kompetenz würde eine falsifizierbare Prognose voraussetzen.

MPs sind logisch sinnlos und als Grundlage einer Investmentstrategie statistisch überwiegend schädlich. Trotzdem werden die eingetroffenen MPs zu Gunsten des Prognostikers oft als Kompetenzbeleg interpretiert.

Sieben MP-Beispiele aus der Investmentwelt:

(a) „Der S&P 500 Index wird weiter stark steigen.“

(b) „Für die Aktie der Deutschen Bank sehen wir ein Kursziel von 41 Euro.“

(c) „Der Bitcoin-Preis wird mittel- oder langfristig wieder zurückkommen.“

(d) „Die Samsung-Aktie ist unterbewertet und ein Strong Buy.“

(e) „Der US-Aktienmarkt steuert auf eine heftige Korrektur zu.“

(f) „Die Eurozone wird auseinanderbrechen.“

(g) „E-Autos werden sich durchsetzen.“

In allen diesen Fällen fehlt eine verifizierbare Zeitangabe. Da sie fehlt, können die Prognosen zwar eintreffen (wahr werden), aber niemals nicht eintreffen (falsch werden). Bei (c), (d), (e), (f) und (g) wird zudem das prognostizierte Ereignis nur uneindeutig beschrieben. Hier hat der Prognostiker raffiniert neben der unspezifischen Zeitraum-/Zeitpunktangabe noch ein zweites Nicht-Falsifizierbarkeits-Hintertürchen für sich offengelassen. Das ist doppelt schlau und doppelt zynisch.

Für die Vermarktung von MPs beim Publikum gilt die folgende Grundregel: Tritt die Vorhersage korrekt ein, wird der Prognoseautor spektakuläre Vorausschau und Kompetenz für sich reklamieren und lukrativ vermarkten. Tritt sie nicht ein, besitzt er jedenfalls in den ersten rund fünf Jahren nach Abgabe der Prognose eine beinahe unschlagbare Ausrede. Danach erinnert sich sowieso niemand mehr daran. Die Angelsachsen nennen so etwas „One Way Bet“ – eine Wette, die man nur gewinnen kann.

Eine andere MP-Variante sind „flexible“ oder „vage“ Prognosen. Sie können eine Zeitangabe enthalten, sind aber trotzdem nicht falsifizierbar. Beispiel: „Bis Ende dieses Jahres sehen wir bei der Tesla-Aktie ein Korrekturpotenzial von 20%.“ Hier ist zwar ein Zeitraum angegeben, aber die Bezeichnung „Potenzial“ ist so vage, dass man dennoch nur von einer MP sprechen kann. Außerdem ist die Prognose sogar dann wahr, wenn Tesla bis Jahresende zuerst 50% steigt und dann 20% fällt, also per Saldo zugelegt hat.

Wenn eine solche flexible oder vage Prognose nach Ablauf des angegebenen Zeitraums nicht eingetroffen ist, wird der Fehlprognoseautor – in den seltenen Fällen, dass sich jemand an die Prognose erinnert – die Schutzbehauptung vorbringen, er habe lediglich von einem „Potenzial“ gesprochen, das von spezifischen, aber nun nicht eingetroffenen Nebenbedingungen oder Annahmen abhing. Sollte er per Zufall Recht gehabt haben, wird alle Vagheit und alles Eintreffen von angeblichen Nebenbedingungen vergessen sein.

(4) Das clevere Vermarkten der kleinen Zahl richtiger Vorhersagen

Praktisch alle Prognostiker sind „Vielschwätzer“, die im Laufe der Jahre Hunderte direkte und indirekte, explizite und implizite Prognosen abgeben. Vielschwätzer werden aufgrund der schieren Menge ihres Geschwätzes zwangsläufig irgendwann etwas von sich geben, das sich später als beeindruckend richtige Prognose erweisen wird. Man könnte hier vom „prognostischen Vielschwätzergesetz“ sprechen. Weil die Vielschwätzer aber unredlich sind, vermarkten sie ihre wenigen richtigen Prognosen laut und intensiv, lassen jedoch ihre viel zahlreicheren falschen Prognosen unter den Tisch fallen. Das ist zwar ein billiger und leicht zu durchschauender Taschenspielertrick, aber die Medien und die Öffentlichkeit fallen überwiegend trotzdem auf ihn herein. Nicht wenige besonders zynische Medien wirken bei dieser Manipulation sogar komplizenhaft mit.

Ein maßgeblicher Grund, warum die Vielschwätzer unter Finanzprognostikern mit ihrem Trick so leicht davonkommen, liegt in „Brandolini’s Law“, auch „Bullshit-Asymmetrie-Prinzip“ genannt: „Die Menge an Energie, die für die Widerlegung von Bullshit notwendig ist, übersteigt die Menge, die zu seiner Erzeugung erforderlich war, um Größenordnungen“. [5] Der Aufwand eines Dritten für einen sauberen Nachweis, dass es sich um einen Vielschätzer-Prognostiker handelt, der in Summe viel mehr falsche als richtige Prognosen ablieferte, ist höher als der Aufwand, den der Vielschwätzer beim in die Welt setzen seines Nonsens hatte. Hinzukommt, dass mit so einem Nachweis für denjenigen, der ihn erbringt, kommerziell wenig gewonnen ist. (Hier ein Beispiel für einen aufwendigen Nachweis zu vier solchen Vielschwätzern, den wir selbst einmal unternommen haben.)

(5) Die absurde Welt der „revidierten Prognosen“ akzeptieren

In der so genannten „seriösen Finanzbranche“, vor allem im Bankensektor, werden beispielsweise Aktienkursprognosen oder Prognosen makroökonomischer Größen wie Zinsen oder Inflationsraten, die sich als falsch herausstellen, routinemäßig „revidiert“, also durch neue Vorhersagen ersetzt. Das klingt professionell, ist aber das Gegenteil. Eine Prognose trifft entweder ein, dann war sie korrekt, oder sie tut es nicht, dann war sie falsch. Eine „revidierte Prognose“ ist eine neue Prognose, die typischerweise auf eine falsche folgt. Der Taschenspielertrick „revidierte Prognosen“ stört dennoch niemanden in der Financial Community. Vielmehr ist er ritueller Kernbestandteil dessen, was Investment-Banken zu ihren Anlageempfehlungen tagein tagaus in die Öffentlichkeit kommunizieren und die Medien bereitwillig nachplappern, wodurch diesen ein professionelles Flair verliehen wird. Warum? Weil die Medien – besonders im Wirtschaftsresort – ständig neuen Content brauchen. „Revidierte Prognosen“ liefern dieses Financial Junk Food für eine Informationsmaschinerie, die 24/7 „auf Sendung“ sein muss.

(6) Auf den Finanzsektor naiv die Gesetze und Regeln anderer Fachgebiete anwenden

Bei vielen Menschen gehört es zu ihrer ökonomischen Weltanschauung, zur nie hinterfragten wirtschaftlichen Grundüberzeugung, dass der Fachwissensvorsprung, den Finanzfachleute vor Nichtfinanzfachleuten haben, die Fähigkeit miteinschließt, künftige Entwicklungen wichtiger Finanzmarktgrößen vorhersagen zu können. So wie ein Arzt einen zukünftigen Krankheitsverlauf oftmals richtig und genau vorhersagen kann oder ein Ingenieur den Zeitpunkt des Versagens einer Maschine oder das Brechen eines Bauteils oft präzise vorhersagt.

Ja, auf vielen Gebieten des Lebens besteht Prognosefähigkeit, aber eben nicht auf dem Finanzmarkt, jedenfalls nicht, was systematisch ausbeutbare Prognosen anbelangt. „Systematisch ausbeutbar“ bedeutet hier, dass die Umsetzung dieser Prognosen im Rahmen einer aktiven Anlagestrategie nach Kosten, Steuern und Risiko eine verlässlich bessere Performance produziert als ein fachlich korrekt vergleichbares prognosefreies Investment auf Buy-and-Hold-Basis mit breit diversifizierten kostengünstigen Indexfonds/ETFs.

Wenn die Existenz von „Prognostizierbarkeit auf Finanzmärkten“ bei einer Person Teil des ökonomischen Weltbildes ist, bewirkt zumeist auch die persönliche Erfahrung mit Prognosefehlern, sogar schmerzhaften Prognosefehlern keine Meinungsänderung. Führt prognosebasiertes Investieren bei diesen Anlegern zu Schäden, schlussfolgern sie in der Regel nicht, dass prognosebasiertes Investieren schlecht sei, sondern dass es bessere Prognosen brauche, entweder bessere Prognosen von ihnen selbst oder von einem von ihnen genutzten Finanzdienstleister. In wieder anderen Fällen werden die Schäden nicht einmal erkannt.

Angesichts all dessen stellt sich natürlich die Frage, warum ökonomisch zuverlässig ausbeutbare Vorhersagen im Finanzbereich per Saldo notwendigerweise scheitern müssen.

Drei strukturelle Ursachen für das mehrheitliche Scheitern von Finanzprognosen

Ursache 1: Die Informationseffizienz der Kapitalmärkte, die im Rahmen der Efficient Market Hypothesis untersucht und belegt wird. Diese Informationseffizient besagt, dass neue, kursbeeinflussende Informationen bei börsennotierten Wertpapieren sehr schnell im Preis reflektiert (eingepreist) sind, schneller als die allermeisten Anleger oder Analysten auf sie reagieren können. Auf Basis dieser „eskomptierten“ öffentlichen Informationen lassen sich daher keine Preisprognosen treffen, mit denen man nach Berücksichtigung von Kosten, Steuern und Risiko den Markt zuverlässig schlagen kann. Die zunehmende Verbreitung künstlicher Intelligenz wird die bereits sehr hohe Informationseffizienz der Kapitalmärkte noch weiter erhöhen. Dazu haben wir einem eigenen Blog-Beitrag geschrieben.

Ursache 2: Märkte sind „komplexe, dynamische, nicht lineare, nicht stationäre Systeme“. Selbst kleine Veränderungen in den Ausgangsbedingungen eines solchen Systems bewirken oft extreme Unterschiede bei den finalen Ergebnissen, sogenannte Schmetterlingseffekte. [6] Solche „komplexen adaptiven Systeme“ sind nicht das Gleiche wie „komplizierte Systeme“. Ein Gaskraftwerk ist ein kompliziertes, aber kein komplexes System. Das Verhalten komplizierter Systeme ist leichter prognostizierbar als das komplexer Systeme. Wir können zwar viel über die allgemeinen Eigenschaften eines komplexen Systems sagen, aber keine spezifischen, verlässlichen und wirtschaftlich ausbeutbaren Vorhersagen über sein Verhalten in einem klar definierten Zeitraum treffen.

Ursache 3: Prognosen in sozialen Systemen, also auch Märkten, sind umso selbstreferenzieller (zirkulärer), je mehr Menschen sie – z. B. auf Basis positiver vergangener Erfahrungen – für zutreffend halten. Die Vorhersage wirkt dann auf den Vorhersagegegenstand zurück und entzieht der Vorhersage damit ihre Ausgangsbasis, reduziert also ihre Treffgenauigkeit. Kurz gesagt: Je mehr Menschen einer Prognose Glauben schenken, desto eher verliert diese ihre Gültigkeit. Systeme, die in diesem Sinne keiner menschlichen Intervention ausgesetzt sind, etwa ein Vulkan, ein Bienenschwarm, eine Maschine oder ein krankes menschliches Organ unterliegen der Self-Referenciality von sozialen Systemen nicht und erfüllen daher eher die grundsätzliche Voraussetzung für Prognostizierbarkeit. Benjamin Graham, der berühmte Mentor von Warren Buffett, formulierte das so: „A moment’s thought will show that there is no such thing as a scientific prediction of economic events under human control. The very ‚dependability‘ of such a prediction will cause human actions which will invalidate it.“ [7] Weil das so ist, wird auch der Einsatz von künstlicher Intelligenz keine grundsätzliche Verbesserung in Sachen Prognosefähigkeit bewirken. KI wird eher zum Gegenteil beitragen, weil durch ihre allmähliche Verbreitung und weitere Verbesserung immer mehr Menschen, immer schneller immer besser über einen gegebenen Sachverhalt informiert sein werden. Dadurch erhöht sie die Selbstreferenzialität und die Informationseffizienz von Finanzmärkten weiter.

Die empirische Evidenz dafür, dass die Befolgung von Finanzprognosen auf lange Sicht zu vermeidbaren Renditeschäden führt, zu absoluten Verlusten oder Opportunitätskosten (entgangenen Gewinnen) relativ zu vergleichbaren Buy-and-Hold-Anlegen, ist regelrecht überwältigend. Die rationale Schlussfolgerung daraus: Praktiziere prognosefreies, passives Investieren als die finanziell attraktivere und jedermann zugängliche Alternative.

Die Zukunft in sozialen Systemen ist jenseits nutzloser „offener“, hier „manipulativ“ genannter Prognosen nicht zuverlässig prognostizierbar. Sie ist es deswegen nicht, weil einer echten Prognostizierbarkeit strukturelle Hindernisse im Wege stehen, die auch nicht durch letztlich kindische „Prognose-Reparatur-Strategien“ wie die folgenden überwunden werden können:

- noch mehr, noch häufiger Prognosen abgeben,

- Prognosen von anderen noch „unverbrannten“ Prognostikern nutzen

- einen besseren mathematischen Prognose-Algorithmus (z B. in Gestalt von KI) suchen

- eine umfassendere Datenanalyse in die Prognose einfließen lassen

Fazit

Aus unserer Sicht tun Do-it-Yourself-Anleger gut daran, selbst so wenig Finanzprognosen wie möglich abzugeben, also in Eigenregie prognosefrei zu investieren.

Wer seine Vermögensanlage an einen Dritten delegiert hat, sollte dabei die aussichtslose Suche nach einem „fähigen Finanzprognostiker“ aufgeben.

Wer das akzeptiert, hat exzellente Chancen, als Anleger ein höheres Endvermögen zu erreichen und als Mensch mehr finanziellen Seelenfrieden zu finden.

Hingegen werden rationale Mitglieder der Finanzbranche inklusive der inzwischen großen Schar von Finfluencern, die mit OPM (Other People’s Money) Geld verdienen, nicht auf das Abgeben von Vorhersagen verzichten. Ihre „Street-Smartness“ hat sie erkennen lassen, dass man mit Prognosen – auch mit mehrheitlich falschen und/oder manipulativen – gutes Geld verdienen kann. Das war so in der Vergangenheit und wird auch in den nächsten zehn Jahren so sein. Diese Prognose wagen wir. 😉

Endnoten

[1] UCITS-Fonds werden typischerweise einfach „Investmentfonds“ genannt. „UCITS“ steht für „Undertakings for Collective Investments in Transferable Securities“. UCITS-Fonds dürfen innerhalb der EU im Wesentlichen frei an Privatanleger (Verbraucher) vertrieben werden. Neben UCITS-Fonds existieren noch anderen Fondstypen, die nicht frei an Privatanleger verrieben werden dürfen, z. B. Hedge-Fonds und andere Typen institutioneller Fonds.

[2] Die „aktive Unterperformance“ besteht auch bei Do-it-Yourself-Privatanlegerdepots oder in anderen Fondskategorien, wie z. B. Hedge-Fonds. Bei UCITS-Fonds ist allerdings die Datenbasis dazu am umfangreichsten.

[3] Siehe das Buch von David Hand (2014): The Improbability Principle: Why Coincidences, Miracles, and Rare Events Happen Every Day; Scientific American/Farrar, Straus and Giroux.

[4] Siehe die Artikel „Falsifikationismus“ in der deutschen Wikipedia oder „Falsifiability“ in der englischen.

[5] Siehe den Artikel „Brandolini’s Law“ in der englischen Wikipedia.

[6] Siehe das Buch von Nassim Taleb (2007): The Black Swan. The Impact of Highly Improbable; Penguin Books. Deutsche Ausgabe: „Der schwarze Schwan“.

[7] Wer kurz darüber nachdenkt, dürfte sich schnell darüber klar werden, dass sich von Menschen kontrollierte wirtschaftliche Ereignisse nicht wissenschaftlich vorhersagen lassen. Schon die Verlässlichkeit einer derartigen Vorhersage wird dafür sorgen, dass Menschen dergestalt handeln, dass die Vorhersage unzutreffend wird.