<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Gerd Kommer und Alexander Weis

Dieser Beitrag wurde im März 2026 aktualisiert.

Viele Privatanlegerhaushalte verwenden ihre liquiden Vermögensanlagen, um dauerhaft einen Teil ihrer Lebenshaltungskosten daraus zu bestreiten. Diese Anleger sind in der „Vermögensnutzungsphase“ oder „Vermögenverbrauchsphase“ und stehen vor der grundsätzlichen Frage, wie sie ihr Investmentportfolio strukturieren sollen, sodass es möglichst zuverlässig eine regelmäßige Auszahlung in der gewünschten Höhe hervorbringt – eine Art selbst erzeugte Rente.

Diese Aufgabe ist nicht trivial, denn unterschiedliche Vermögensanlagen produzieren unterschiedliche Kombinationen aus laufenden Cash-Erträgen (Dividenden bei Aktien, Zinsen bei zinstragenden Anlagen, Nettomieterträge bei Immobilien [1]) einerseits und Kurs- bzw. Wertsteigerungsgewinnen andererseits.

In diesem Zusammenhang begegnen wir in unserer Finanzberatungspraxis oft einem unter Privatanlegern verbreiteten Irrtum: Sie bewerten Entnahmen, die aus laufenden Erträgen stammen (z. B. Dividenden, Zinsen, Mieteinahmen) systematisch anders als Entnahmen, die über Anteilsverkäufe erfolgen, also Verkaufe einzelner Wertpapiere oder Fondsanteile.

Diese Anleger empfinden das Verbrauchen bzw. das „Entnehmen“ von Ausschüttungen als eine irgendwie geringere Vermögenseinbuße als das betragsgleiche Verbrauchen/Entnehmen von Erlösen aus Anteilsverkäufen. Manche Anleger begründen das mit einem Unterschied zwischen „Substanz“ bzw. „Kapital“ einerseits und „laufendem Ertrag“ oder Ausschüttungen andererseits. Das Verbrauchen laufender Erträge bzw. von Ausschüttungen sei weniger schädlich als das Verbrauchen von Substanz oder Kapital. Wer lediglich laufende Erträge/Ausschüttungen verbrauche, der verzehre kein Kapital.

In diesem Blog-Beitrag zeigen wir, dass wirtschaftlich und rational betrachtet kein Unterschied besteht zwischen Verbrauch/Entnahmen von laufenden Erträgen (Ausschüttungen) und Verbrauch/Entnahmen aus Anteilsverkäufen. Wer diese beiden Entnahmewege als ökonomisch grundsätzlich unterschiedlich betrachtet trifft tendenziell schlechtere diesbezügliche Entscheidungen für sein Vermögen. Wenn Entnahmen aus Anteilsverkäufen betragsmäßig gleich hoch sind wie Entnahmen aus Ausschüttungen ist der ökonomische Effekt (z. B. „kein Kapitalverzehr“) exakt der Gleiche. Das wird dieser Blog-Beitrag unmissverständlich zeigen.

Um die Logik hinter unserer Argumentation nachzuvollziehen, ist zunächst eine begriffliche Klärung erforderlich, die oben schon angedeutet wurde. Wir verwenden nachfolgend die allgemeine Bezeichnung „Entnahmen“ für zwei verschiedene Typen von Zahlungsströmen oder „Cash-Flows“ aus dem Finanzportfolio bzw. Depot heraus an den Anleger:

- „A-Entnahmen“: Das sind für die Zwecke dieses Beitrages Entnahmen aus einem Depot (oder mehreren Depots), die aus laufenden Erträgen (Zinsen und Dividenden) aus Ausschüttungen finanziert werden.

- „V-Entnahmen“: Damit sind hier Entnahmen gemeint, die durch Anteilsverkäufe finanziert werden, also aus der Veräußerung einzelner Wertpapiere oder Fondsanteile. Anteilsveräußerungen werden gelegentlich mit „Substanzverkäufen“ oder „Kapitalverkäufen“ umschrieben.

Im Folgenden legen wir sieben Argumente dar, die belegen, dass der unterschiedlichen Bewertung der beiden Entnahmetypen in Bezug auf ihre vermögensmindernde Wirkung durch Privatanleger eher Meinungen als Fakten zugrunde liegen. Diese sieben Argumente werden uns in Summe zur wesentlichen Schlussfolgerung führen:

Die Bevorzugung von Entnahmen, die aus laufenden Erträgen stammen, gegenüber Entnahmen, die aus Anteilsverkäufen kommen, hat keine wirkliche wirtschaftliche Fundierung. Es existiert rein rational betrachtet kein Grund, die eine Entnahmeart gegenüber der anderen Art zu bevorzugen. Wer das dennoch tut, begeht den Fehler, ein irrelevantes Entscheidungskriterium zu einem relevanten Kriterium zu erheben. Daraus können sich wirtschaftliche Nachteile ergeben. Entnahmen über Anteilsverkäufe haben gegenüber Entnahmen aus Ausschüttungen sogar einen beträchtlichen Vorteil, den wir weiter unten beschreiben werden.

Argument 1: Bei der Steuerbelastung gibt es keinen nennenswerten Unterschied zwischen A-Entnahmen und V-Entnahmen

Aus steuerlicher Sicht besteht zwischen A-Entnahmen (laufenden Erträgen) und V-Entnahmen (Anteilsverkäufen) bei Kapitalanlagen im Privatvermögen in den meisten Ländern, so auch in Deutschland, gar kein oder kein wesentlicher Unterschied. Die steuerliche Belastung des Anlegers der A-Entnahmen tätigt ist die gleiche wie die des Anlegers mit V-Entnahmen.

Argument 2: Bei Transaktionskosten existiert kein materieller Unterschied zwischen A-Entnahmen und V-Entnahmen

Aus Transaktionskostensicht (Kosten für Käufe und Verkäufe von Wertpapieren oder Fondsanteilen) haben A-Entnahmen bei oberflächlicher Betrachtung Vorteile. Wer tiefer analysiert, wie wir das in unserem Blog-Beitrag „Ausschüttende vs. thesaurierende Fonds“ getan haben, wird erkennen, dass dieser Vorteil in der Praxis in den meisten relevanten Anlegerkonstellationen entweder gar nicht besteht oder vernachlässigbar gering ist. Das viel gehörte Argument „Ausschüttungen verursachen keine Transaktionskosten, Anteilsverkäufe jedoch schon“, greift in diesem Zusammenhang zu kurz. Warum das so ist, haben wir im besagten Blog-Beitrag dargelegt. Wer glaubt oder behauptet A-Entnahmen hätten Transaktionskostenvorteile sollte/muss unseren besagten Blog-Beitrag lesen.

Argument 3: Anlagen mit hoher Ausschüttungsrendite sind nicht grundsätzlich attraktiver als solche mit niedriger Ausschüttungsrendite

Vermögensanlage sollten – das ist banal – auf der Basis ihrer so genannten erwarteten Gesamtrendite und ihres erwarteten Risikos ausgewählt werden. Die Gesamtrendite besteht bei den meisten Kapitalanlagen aus einer Ausschüttungs- und einer Wertsteigerungsrendite. Dabei gilt der ausnahmslose Grundsatz: Je höher die Ausschüttungsrendite, desto niedriger die Wertsteigerungsrendite. Beispielsweise geht eine hohe Dividendenrendite bei einer Aktie eins zu eins zu Lasten ihrer Wertsteigerungsrendite; das Gleiche gilt bei Anleihen und bei Immobilien.

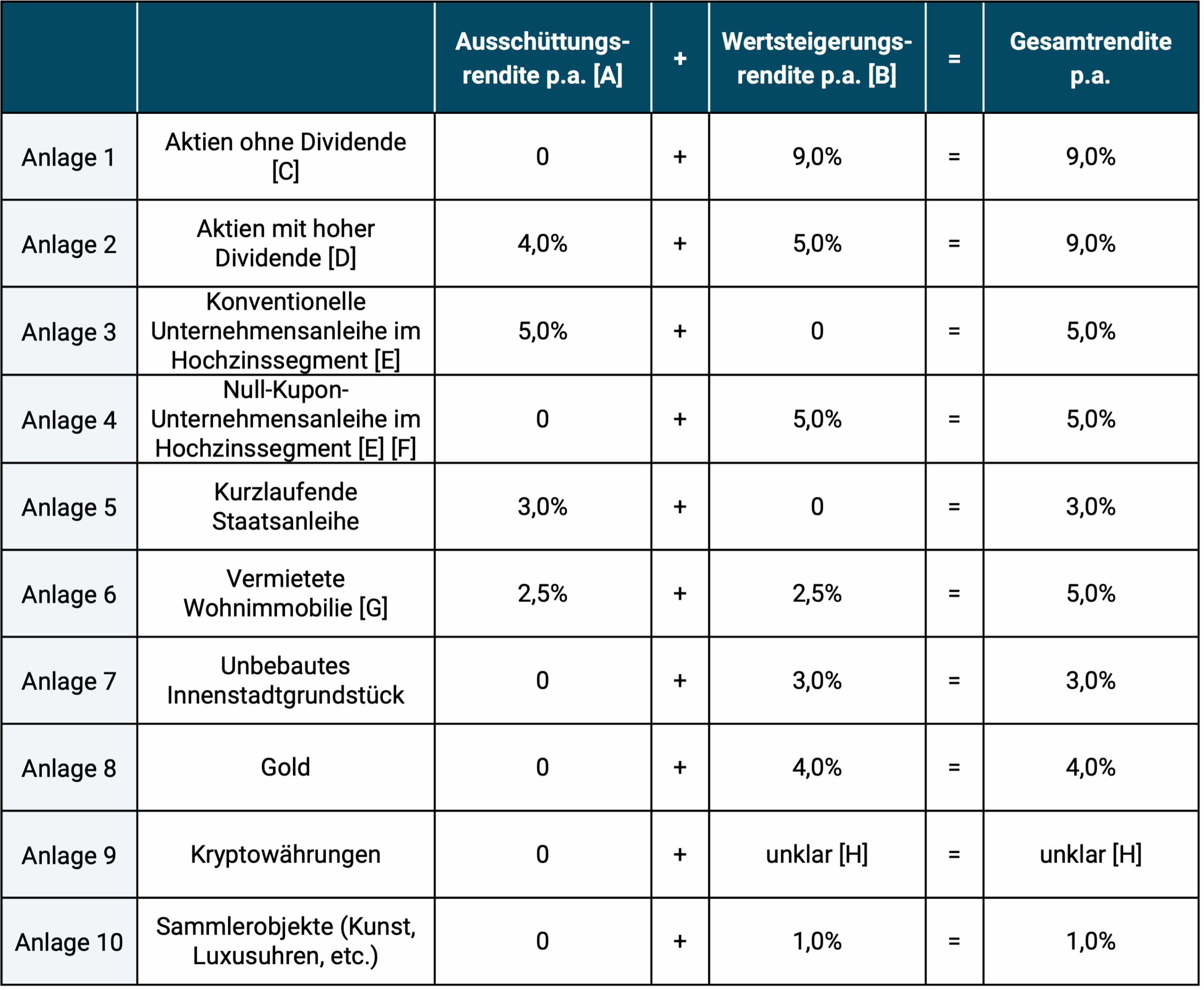

Die nachfolgende Tabelle veranschaulicht den Zusammenhang zwischen Ausschüttungsrendite und Wertsteigerungsrendite anhand von Zahlenbeispielen für verschiedene Anlageklassen und Finanzprodukte. Eine hohe Ausschüttungsrendite ist also kein Geschenk, kein Free Lunch (Gratismittagessen). Sie reduziert in voller Höhe die ansonsten mögliche Wertsteigerungsrendite. Scheinbare Ausnahmen von diesem Grundsatz sind in der Regel Verwechslungen von „optisch sichtbaren“ Vorgängen mit allen wirtschaftlichen Vorgängen. Ergo: Nur die Gesamtrendite zählt. Dieses ökonomische Grundprinzip kann nicht stark genug betont werden.

Viele Finanzanlagen – auch attraktive – weisen im Übrigen überhaupt keine Ausschüttungsrendite auf. Vier Beispiele dafür sind der nachfolgenden Tabelle enthalten. Bei manchen Typen von Anleihen kann der Anleger beinahe beliebig zwischen Varianten mit hoher, mittlerer oder niedriger Ausschüttungsrendite (Coupon-Rendite) wählen. [2] Diese bloß formalen Abweichungen haben jedoch keine systematische Auswirkung auf die erwartete Gesamtrendite. Wäre es anders, würde eines der fundamentalsten Gesetze des Kapitalmarktes nicht mehr gelten: „There is no free lunch“ – es gibt kein Gratis-Mittagessen.

Tabelle: Konzeptioneller Vergleich von Anlagen, die jeweils unterschiedliche Kombinationen von (nominaler) Ausschüttungsrendite und Wertsteigerungsrendite repräsentieren

► Die Werte in der Spalte Gesamtrendite sind unsere Annahmen, die wir grob aus der langfristigen Historie abgeleitet haben. ► [A] Ausschüttungsrendite: Bei einer Aktie ist das die Dividende, bei einer Anleihe die „Kupon-Rendite“, bei einer Immobilie die Nettomietrendite. ► [B] Wertsteigerungsrendite: Bei einer Aktie oder Anleihe sind das die Kurssteigerungen, bei einer Immobilie die Preissteigerungen. Die Werte in der Spalte Wertsteigerungsrendite sind Annahmen von uns, die aus den historischen Wertsteigerungsrenditen für die jeweiligen Anlagekassen abgeleitet sind. ► Diese nominalen (nicht inflationsbereinigten) Renditeangaben sind rein fiktiv. ► [C] Beispiel: Die Aktie von Warren Buffet (Berkshire Hathaway Inc.). Sie hat seit über 50 Jahren keine Dividende gezahlt, produzierte dennoch eine weit überdurchschnittliche Gesamtrendite. ► [D] Beispiel: Die Aktie der Münchner Rück hatte in den letzten Jahren eine Dividendenrendite von rund 4% p.a. Weltweit zahlen in einem gegebenen Jahr nur rund 60% aller börsennotierten Unternehmen eine Dividende. Eine Dividendenrendite von über 2 bis 3 Prozent gilt als hoch. ► [E] Bei Anleihen heißt die beim Kauf erwartete Gesamtrendite bis zur Fälligkeit „Umlaufrendite“.► [F] Beispiel: Ein Zero Coupon Bond einer Bank aus Südeuropa. ► [G] Bei Immobilien entspricht die Ausschüttungsrendite der Nettomietrendite. Diese ist die Bruttomietrendite minus Kosten für Instandhaltungskosten und Versicherung. ► [H] Die älteste von über 20.000 Kryptowährungen ist erst etwa 16 Jahre alt (Bitcoin). Über die zukünftige Renditeerwartung von Kryptowährungen kann aus diesem und anderen Gründen keine seriöse Aussage getroffen werden.

Wer sich die zehn in der Tabelle aufgeführten Anlagen mit ihren jeweils verschiedenen Kombination von Ausschüttungsrendite und Wertsteigerungsrendite vergleichend durch den Kopf gehen lässt, wird schlussfolgern müssen, dass die Bevorzugung von Anlagen allein oder primär wegen ihrer Ausschüttungsrendite, statt deren Gesamtrendite und anderer wichtiger Eigenschaften wie Risiko und Liquidität, wenig logisch erscheint.

Argument 4: Die Dividendenpolitik eines Unternehmens hat keinen systematischen Einfluss auf die Gesamtrendite seiner Aktien

Wie wir in unserem Blog-Beitrag „Dividendenstrategien: Fakten und Fantasien“ erläutert haben, erhielten die beiden amerikanischen Finanzprofessoren Franco Modigliani und Merton Miller unter anderem dafür den Wirtschaftsnobelpreis, dass sie gezeigt hatten, dass Dividendenpolitik (die Höhe und der zeitliche Verlauf von Dividenden, also Ausschüttungen) keinen systematischen Einfluss auf den Unternehmenswert und damit die Aktionärsrendite hat. Es ist im Vorhinein irrelevant, ob man eine Aktie mit hoher oder niedriger Ausschüttungsrendite kauft. Weil das so ist, haben so genannte „Income Funds“ oder Dividendenfonds – Aktienfonds, die sich auf Aktien mit hohen Dividendenrenditen konzentrieren – keinen Renditenutzen und sind zumindest dann schädlich, wenn sie unnötig hohe Kosten aufweisen. Andere Missverständnisse von Profi- und Privatanlegern rund um das Thema „hohe Ausschüttungen anstreben“, haben wir ebenfalls im genannten Blog-Beitrag analysiert. In der wissenschaftlichen Literatur werden diese Denkfehler unter dem Sammelbegriff „Dividend Fallacy“ (Dividenden-Denkirrtümer) zusammengefasst. In einem Satz zusammengefasst: Die Gesamtrenditen von dividendenstarken Aktien sind langfristig eher niedriger als die des Gesamtmarktes.

Argument 5: Der Verzehr von Ausschüttungen ist nicht weniger schädlich als der Verzehr von „Substanz“ oder „Kapital“

Ein besonders stark verbreiteter Denkirrtum innerhalb der Dividend Fallacy taucht in gleicher Form auch bei Anleihen und Fondsanteilen (einschließlich ETF-Anteilen) auf. Dieser Fehler geht so: Wenn der Anleger, um Cash aus seinem Portfolio zu entnehmen, fortwährend Anteile verkauft (Aktien bei einem Aktienportfolio, Anleihen bei einem Anleihenportfolio oder Fondsanteile bei einem Fondsportfolio), wird er „irgendwann einmal“ nichts mehr haben, da er dann alle Anteile verkauft haben wird. Hingegen bestehe diese Gefahr bei Entnahmen lediglich von Dividenden oder Zinsen nicht, denn hier werde ja keine Substanz oder Kapital veräußert. Hier ein konkretes Beispiel für diesen Denkfehler, der Kommentar unter einem YouTube-Video über einen thesaurierenden (also nicht ausschüttenden) Aktieninvestmentfonds:

„Produkte ohne Ausschüttungen interessieren mich nicht. Möchte in der Entnahmephase nichts von meinen Assets verkaufen, sondern ausschließlich von den Ausschüttungen leben. Ein Landwirt verkauft im Alter auch nicht seinen Acker.“

Da wir den grundsätzlichen Denk- und Rechenfehler in diesem Argument schon in unserem oben genannten Blog-Beitrag zum Thema Dividendenstrategien anhand von Zahlen widerlegt haben, brauchen wir das an dieser Stelle nicht noch einmal zu tun. Wie schnell ein gegebenes Vermögen verbraucht ist, hängt für ein gegebenes Investment nicht davon ab, ob man die Entnahmen in Gestalt von Ausschüttungen oder in Gestalt von Anteilsverkaufen tätigt, sondern wie hoch die Entnahmen insgesamt und im Zeitablauf relativ zum Vermögen sind, also von der Höhe der prozentualen „Entnahmerate“. Natürlich kann ein Vermögen, sofern man nur seine Ausschüttungen entnimmt, unter vernünftigen Annahmen nie null werden, aber wenn Entnahmen über Anteilsverkäufe genau gleich hoch wären, wäre das Ergebnis exakt identisch — auch hier würde das Vermögen nie null werden. das Gleiche. Soweit bei einer gegebenen Entnahmehöhe keine Differenzen zwischen A-Entnahme oder V-Entnahme hinsichtlich Steuern oder Transaktionskosten bestehen (was ja auch tatsächlich nicht der Fall ist – siehe oben), wird ein rein rational agierender Anleger indifferent sein, ob eine gegebene Entnahme aus laufenden Erträgen oder aus Anteilsverkäufen erzeugt wird. Die einzige Entnahme-Policy, die die langfristige Überlebenswahrscheinlichkeit eines Vermögens tatsächlich erhöht, heißt „weniger entnehmen“.

Argument 6: Die Unterscheidung zwischen Erträgen und Substanz ist ohnehin vielfach künstlich und ohne ökonomischen Gehalt

Die Unterscheidung zwischen „Substanz“ oder „Kapital“ einerseits und „laufenden Erträgen“ andererseits ist in vielen Fällen künstlich: Beispielsweise zahlen viele Unternehmen mit traditionell hoher Dividendenrendite in Jahren schlechter Unternehmensgewinne diese Dividenden aus Eigenkapitalreserven oder verschulden sich ihretwegen sogar zusätzlich. Hier wird also ein laufender Ertrag, eine Ausschüttung für den Anleger aus „Substanz“ auf der Unternehmensebene bezahlt. Aber es kommt noch bunter: Schüttet ein Unternehmen im Jahr 1 eine Dividende aus, die niedriger ist als sein Jahresgewinn, findet bekanntlich eine Gewinnthesaurierung auf Ebene des Unternehmens statt. So weit so gut. Nehmen wir nun an, in Jahr 2 schrumpft der Unternehmensgewinn auf null und das Unternehmen zahlt diesmal eine Dividende in Höhe des nicht ausgezahlten Gewinns aus Jahr 1. Kommt die Jahr-2-Dividende nun aus der „Substanz“ oder kommt sie aus „laufenden Erträgen“? Auf diese Frage gibt es keine eindeutige Antwort. Schlussendlich stammt praktisch alles „Kapital“, also alle „Substanz“ aus zuvor nicht ausgeschütteten Erträgen – die übliche Schwarz-Weiß-Unterscheidung zwischen den beiden Konzepten erscheint vielfach naiv.

Argument 7: Ohne Anteilsverkäufe lässt sich eine nachhaltige Entnahmestrategie in den meisten Fällen sowieso nicht bewerkstelligen

Ohne die Bereitschaft, in manchen Jahren Substanz-Verkäufe (Anteilsverkäufe) zu tätigen, ist ein jährliche Entnahmerate von mehr als dreieinhalb Prozent des Depotwertes in typischen Konstellationen ohnehin nicht konsistent möglich, also nicht nachhaltig (siehe unser Blog-Beitrag „Kapitalverzehr vermeiden: Kein erstrebenswertes Anlegerziel“). Und selbst für diese niedrige Entnahmerate dürfte eine Aktienquote von 50% oder mehr erforderlich sein. Eine Aktienquote in dieser Höhe trauen sich in den deutschsprachigen Ländern aus Risikogründen (leider immer noch) nur wenige unter den 42 Millionen Haushalten in Deutschland zu. Wem diese Feststellung unangemessen pessimistisch erscheint, der dürfte in die große Gruppe von Privatanlegern fallen, die die Renditen aller Anlageklassen nach Steuern, Kosten und Inflation überschätzen und die ihre eigenen vergangenen und zukünftigen Renditen verzerrt positiv erinnern – ein in der Forschung bestätigtes Phänomen. (Zur Frage, wie man nachhaltige Entnahmeraten schätzt – also Entnahmeraten, die mit ausreichend hoher Wahrscheinlichkeit nicht zum vorzeitigen „Konkurs“ führen – haben wir einen Blog-Beitrag mit dem Titel „Monte-Carlo-Simulation als Prognoseverfahren“ veröffentlicht.)

Fazit

Das bewusste Ignorieren des Unterschiedes zwischen A-Entnahmen (Ausschüttungen) und V-Entnahmen (Anteilsverkäufe) schärft nicht nur das Investmentdenken, es hat auch einen enormen praktischen Nutzen: Mit Anteilsverkäufen kann ein auf Entnahmen aus seinem Depot angewiesener Haushalt die Höhe dieser Auszahlungen im Zeitablauf präzise und bequem steuern und ist nicht den Unwägbarkeiten von einmalig oder chronisch zu niedrigen, gelegentlich zu hohen und stets schwankenden Ausschüttungsrenditen ausgesetzt.

Es wird also Zeit, dass Privatanleger das tun, was die Wirtschaftswissenschaft schon vor Jahrzehnten getan hat, nämlich den alten Zopf A-Entnahmen seien V-Entnahmen grundsätzlich vorzuziehen, abzuschneiden. Tatsächlich ist es bei einem vorgebenden einmaligen oder regelmäßigen Entnahmebetrag fast immer wirtschaftlich unbeachtlich, ob dieser aus Ausschüttungen oder aus Anteilsverkäufen finanziert wird – materielle Unterschiede bestehen in den allermeisten Konstellationen weder steuerlich noch transaktionskostenmäßig. Auch dass man mit der Beschränkung seiner Entnahmen auf A-Entnahmen (Ausschüttungen) Kapitalverzehr dauerhaft vermeide, bei V-Entnahmen hingegen nicht, ist ein falsches, manipulatives Argument. Wenn die Entnahmehöhe bzw. die Höhe der Entnahmerate in beiden Fällen identisch ist, ist auch der Endvermögenseffekt identisch.

Wenn dennoch nennenswerte Unterschiede zwischen A-Entnahmen und V-Entnahmen behauptet werden, dann basieren sie nahezu ausnahmslos auf in der wissenschaftlichen Literatur seit Jahrzehnten widerlegten Denkirrtümern, auf der Verwechslung der optisch sichtbaren Oberfläche mit den ökonomisch fundamentalen Effekten – allgemeiner auf unvollständigem Denken oder auf bloß gefühlter Verschiedenheit. Wer die hier diskutierte unnütze oder schädliche Unterscheidung zwischen A- und V-Entnahmen ad acta legt, hat eine überflüssige Sorge weniger und wird in manchen Abwägungssituationen finanziell vorteilhafter agieren.

Endnoten

[1] Nettomiete = Bruttomiete minus vom Vermieter zu tragende Ausgaben, z. B. Grundsteuer und Gebäudeversicherungskosten.

[2] Lesern, die eine kurze, aber dennoch detaillierte Einführung in die Anlageklasse Anleihen suchen empfehlen wir unseren Blog-Beitrag „Anlageklasse Anleihen: Von den Basics zum Spezialwissen“ (Januar 2024). Darin wird auch erläutert warum die Höhe der Ausschüttungsrendite (Coupon-Rendite) einer Anleihe letztlich irrelevant ist für ihre Gesamtrendite (Umlaufrendite).