Von Gerd Kommer und Jonas Schweizer

Eine der „ewigen Fragen“, die Privatanleger seit biblischen Zeiten umtreibt, ist, wie hoch das Risiko von Direktanlagen in Immobilien ist. Und – damit in Zusammenhang stehend – wie dieses Risiko im Vergleich mit demjenigen von Kapitalmarktanlagen, also Aktien, zinstragenden Anlagen, Derivaten, Währungen, Rohstoffen und Edelmetallen, aussieht.

Die Risikofrage bei Kapitalmarktanlagen ist recht einfach zu beantworten. Für „Aktien und Co.“ kann sich letztlich jeder mit geringem Aufwand nahezu jede erdenkliche Risikomesszahl für jede vorstellbare historische Periode und, verallgemeinert, auch in die Zukunft gerichtet besorgen. Messzahlen sind zum Beispiel die Volatilität (die Schwankungsintensität von Renditen), der maximale kumulative Verlust („Maximum Drawdown“) und das Shortfall Risk (die Wahrscheinlichkeit, eine bestimmte Mindestrendite in einer bestimmten Periode zu unterschreiten). Die unter Finanzökonomen ebenfalls recht bekannte Kennzahl Value at Risk ist mit dem Shortfall Risk eng verwandt. Zahlreiche weitere Risikokennzahlen und ihre Ausprägungen sind bei Wertpapieren für all jene laufend verfügbar und messbar, die noch genauer hinsehen möchten.

Bei der Asset-Klasse Immobilien sieht das Thema objektive, moderne Risikomessung jedoch anders aus. Bildhaft gesprochen und mit einem Augenzwinkern liegt der Entwicklungsstand der Risikomessung und die Datenverfügbarkeit bei Immobiliendirektanlagen gegenüber dem Stand bei Wertpapieren ungefähr so weit zurück wie die Funktionalität eines Nokia-3310-Handys aus dem Jahr 2000 von der des aktuellen Apple iPhone X. Warum Immobilien diesen drastischen „Risikodaten-Rückstand“ aufweisen und was er für Privatanleger bedeutet, versuchen wir in diesem Blog-Beitrag zu zeigen.

Bei Wertpapieren basiert die Risikomessung auf Marktkursen, d. h. auf fortlaufend aktualisierten Marktpreisen. Man kann das simpel so zuspitzen: Ohne Marktpreise keine Risikomessung. Diese Marktpreise werden jeden Tag durch reale Kauf-Verkauf-Transaktionen von vielen hunderten und in manchen Fällen sogar von mehreren hunderttausenden Marktteilnehmern objektiv – im Sinne von für jeden Beobachter zweifelsfrei und verbindlich – bestimmt. Wenn der Aktienkurs der SAP-Aktie am 21.08.2018 um 12 Uhr 102,50 Euro beträgt, weiß jeder – wirklich jeder – nach menschlichem Ermessen zu 100% sicher, was die Aktie in diesem Moment kostet und dass er in diesem Moment zu genau diesem Kurs kaufen oder verkaufen kann. [1]

Zwar könnte man sich mit den im Einzelnen unterschiedlichen „Liquiditätsgraden“ und deren Implikation für das Traden (Handeln) der vielen Hunderttausend global existierenden Wertpapieren ad infinitum beschäftigen, doch bleibt die generelle Schlussfolgerung unverändert: Marktpreise für Kapitalmarktanlagen werden zwischen enorm vielen Marktteilnehmern mit oft ganz unterschiedlichen Informationsgraden und Ansichten über den fundamentalen Wert eines Wertpapiers intersubjektiv, konsensuell, kontinuierlich, für den Gesamtmarkt transparent erkennbar und zweifelsfrei neu festgelegt – buchstäblich jede Minute und manchmal sogar noch häufiger. Der technologische Fortschritt macht diesen Prozess jedes Jahr noch transparenter, noch verlässlicher und noch besser.

Bei Direktinvestments in Immobilien – sowohl Wohn- als auch Gewerbeimmobilien – gilt das alles nicht. Hier existiert keine Börse, auch kein außerbörslicher „Over-the-Counter-Handel“, wie das für manche weniger liquiden Kapitalmarktprodukte der Fall ist. Für wohl 99,9% aller Immobilien weltweit wird an einem gegebenen Tag kein Marktpreis durch eine Kauf-Verkauf-Transaktion festgestellt. Anders als eine bestimmte BMW-Aktie, norwegische Staatsanleihe oder ein Goldbarren ist jede Immobilie ein einzigartiges Unikat und es verstreichen für ein solches Objekt typischerweise mehrere Jahre und oft Jahrzehnte zwischen zwei Transaktionen (Kauf/Verkauf). Allerdings könnte nur mit diesen der objektive Marktpreis im Zeitpunkt des Trades festgestellt werden. Dieses fast permanente Fehlen von bestätigten Marktpreisen ist der Grund, warum zu Fragen der Höhe des Marktrisikos von Immobiliendirektanlagen tausend Immobilieninvestoren tausend verschiedenen Meinungen haben.

Man könnte jetzt fragen, warum angesichts des Mangels an Marktpreissignalen Risikomessungen nicht einfach anhand von Immobilienindizes durchgeführt werden. Diese Methode, obwohl in der Immobilienbranche weit verbreitet – führt jedoch in die Irre. Aus klassischen Immobilienindizes lässt sich das Risiko von Immobiliendirektanlagen nicht herleiten. Warum man sich nicht auf diesen Holzweg begeben sollte, hat die folgenden vier Gründe: Immobilienindizes

- basieren (mit sehr wenigen Ausnahmen) nicht auf Marktpreisen, sondern auf Gutachterbewertungen und anderen ersatzweise verwendeten Datenkrücken wie bspw. den Angaben in internen Kreditanträgen von Banken, weil systematisch ermittelte Marktpreise in ausreichender Zahl und Frequenz fehlen; [2]

- leiden strukturell an eingebauten Glättungstendenzen (Fachjargon „Smoothing Bias“), die ihre Ausschläge nach oben und unten dämpfen (Geltner 1991);

- enthalten keine Transaktionskosten, die bei Immobilien jedoch zwischen 10- und 100- mal so hoch sind wie bei Wertpapieren;

- sind hoch diversifiziert und repräsentieren deswegen von Vorneherein kein Einzelobjekt, während Immobiliendirektanlagen immer Anlagen in ein einzelnes oder wenige Einzelobjekte sind. [3] Ein Einzelobjekt hat hohe „idiosynkratische“ (objektspezifische) Risiken (z. B. Lagerisiko oder Fertigstellungsrisiko); in einem Index sind dagegen alle idiosynkratischen Risiken wegdiversifiziert.

An dieser Stelle könnte man einwenden: „Na, und? Wenn es keine Lösung für das Risikomess- und Datenproblem bei Immobiliendirektanlagen gibt, dann gibt es sie halt nicht. Die Menschheit hat offensichtlich auch ohne diese Lösung in den vergangenen 5.000 Jahren Immobilieninvestments getätigt. Warum also nicht auch in der Zukunft?“

Aus unserer Sicht wäre diese resignative, letztlich zynische Sichtweise ein intellektuelles Armutszeugnis, nicht zuletzt, weil eine einfache, bessere Lösung existiert, das Marktrisiko von Immobiliendirektinvestments recht genau zu bestimmen. Diese Lösung, die in der Forschung in verschiedenen Abwandlungen längst etabliert ist (exemplarisch Lin/Vandell 2007), beschreiben wir nachfolgend.

Wir suchen im Kapitalmarkt nach einem „Proxy“, also einem Ersatz, der einem nicht börsennotierten Immobiliendirektinvestment so nahe wie möglich kommt, der aber börsentäglich echte Marktbewertungen der zugrundeliegenden Immobilien beinhaltet und sich eben nicht auf Gutachterbewertungen und andere Wertermittlungskrücken stützt. Ziel ist es, aus dem Proxy das typische, allgemeine Risiko von Direktinvestments in Wohnimmobilien abzuleiten – genauso, wie man aus der Analyse historischer Kapitalmarktrenditen das allgemeine Anlagerisiko (Marktrisiko) von Investments in Aktien, Unternehmensanleihen, Staatsanleihen, Gold und Rohstoffen ableitet. Die folgende Tabelle macht deutlich, was damit gemeint ist.

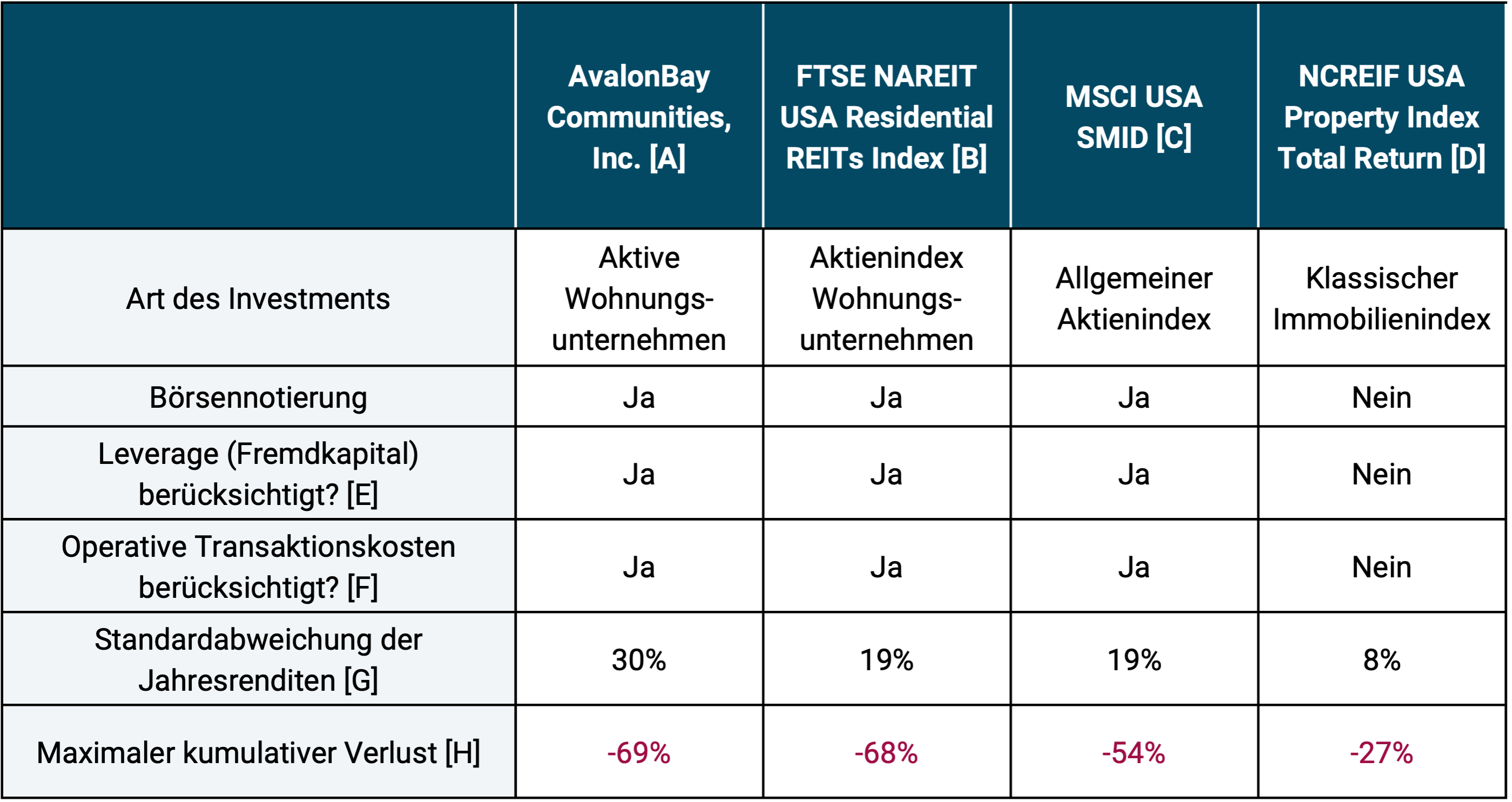

Tabelle: Risikokennzahlen unterschiedlicher börsennotierter Investments und Indizes in US-Wohnimmobilien – Zeitraum 1995 bis 2017 (23 Jahre)

► Die gezeigten 23 Jahre sind der längste gemeinsam verfügbare Datenzeitraum. ► [A] AvalonBay ist das größte börsennotierte US-Wohnungsvermietungsunternehmen. Es besitzt ca. 77 Tsd. Wohnungen. ► [B] Immobilienaktienindex, der auf Wohnungsvermietung spezialisierte börsennotierte Immobilienunternehmen in den USA abbildet. „REIT“ steht für Real Estate Investment Trust, eine besondere Rechtsform von Immobilienunternehmen. ► [C] Allgemeiner Aktienindex, der Small- und Mid Caps in den USA repräsentiert. Small Caps und Mid Caps wurden deswegen ausgewählt, weil Immobilienunternehmen überwiegend in diesen Größenklassen angesiedelt sind. ► [D] Ein „klassischer“ Immobilienindex, der die Gesamtrenditen (nicht nur Preissteigerungen) von Immobiliendirektanlagen messen soll. Die Objektwerte kommen aus Gutachterbewertungen (sind also keine Marktpreise). Der Index enthält keine Transaktionskosten für den Kauf oder Verkauf der Objekte und keine Fremdkapitalfinanzierungseffekte. All diese Indexstrukturmerkmale senken das ausgewiesene Risiko (die im Index ausgewiesenen Wertschwankungen). ► [E] Teilweise Fremdfinanzierung der Immobilien auf der Ebene des Unternehmens oder des Index enthalten? Ja/nein. Bei Immobilienunternehmen liegt die Fremdkapitalquote durchschnittlich bei 25% bis 50%, also nur geringfügig höher als beim zeitdurchschnittlichen von Privatanlegern finanzierten Objekt. ► [F] Sind die (hohen) Kauf-/Verkaufskosten für Immobilien auf der Ebene des Unternehmens oder des Index in den Renditezahlen enthalten? Ja/nein. ► [G] Standardabweichung der Jahresrenditen (Volatilität): Eine Risikokennzahl zur Messung der Schwankungsintensität der Renditen. ► [H] Der maximale (Buch-)Verlust, den ein Investor im Betrachtungszeitraum hätte erleiden können, wenn er zum jeweils ungünstigstmöglichen Zeitpunkt „ein- und ausgestiegen“ wäre. ► Datenquellen: Yahoo.com, MSCI, NAREIT, NCREIF.

Was lässt sich aus der Tabelle ablesen? Eine ganze Menge.

- Im Betrachtungszeitraum von 23 Jahren war ein Investment in US-Wohnimmobilien genauso risikoreich wie oder sogar risikoreicher als ein diversifiziertes Investment in den allgemeinen US-Aktienmarkt (MSCI USA SMID) – siehe die beiden unteren Zeilen der Tabelle. Das ist jedenfalls die Meinung des Marktes, also von Millionen von Menschen und Tausenden von Unternehmen, die ihr eigenes Geld investieren.

- Betrachtet man ein Immobilieninvestment, das nicht auf Marktbewertungen, sondern auf individuellen subjektiven Gutachterbewertungen basiert – wie das beim NCREIF Property Index (ganz rechte Spalte) der Fall ist – sinkt das gemessene Risiko auf wundersame Weise bei beiden Risikomesszahlen auf weniger als die Hälfte. Diese Art von Ponyhof-Risikomessung wird ein rationaler Anleger nicht mit objektivem Risiko verwechseln.

- Beim NCREIF Property Index sind vier Aspekte für das unrealistisch niedrig ausgewiesene Risiko verantwortlich: (a) Strukturell unzuverlässige, interessenkonfliktbehaftete Gutachterbewertungen statt rationaler Börsenbewertung der zugrundeliegenden Objekte; (b) weitere Smoothing-Effekte in den zugrundeliegenden Daten (z. B. die Verwendung von Jahresdurchschnitten statt Jahresendwerten bei den zugrundeliegenden Immobilienbewertungen); (c) die fehlende (praxisfremde) Berücksichtigung partieller Kreditfinanzierung der Objekte; und (d) die fehlende (ebenfalls praxisfremde) Berücksichtigung der Kauf-/Verkaufskosten für die Immobilienobjekte (hier „operative Transaktionskosten“ genannt).

- Ein Direktinvestment in eine oder einige wenige Einzelimmobilien durch einen Privatanleger müsste statistisch gesehen noch risikoreicher sein als die Aktie von AvalonBay Communities oder der FTSE-NAREIT-Residential-REITs-Index, weil die letzteren beiden viel besser diversifiziert sind als ein Investment in ein einzelnes Objekt. Bei AvalonBay und dem NAREIT-Index existiert kein idiosynkratisches Risiko (siehe oben) wie das bei Einzelinvestments der Fall ist. Eine Analogie: Die durchschnittliche Einzelaktie ist im Großen und Ganzen doppelt so risikoreich wie ein global diversifiziertes Aktieninvestment, gemessen z. B. an Volatilität und maximalem kumulativem Verlust.

Dass der hier beschriebene Sachverhalt – Direktinvestments in einzelne Immobilien sind nicht deswegen risikoarm, weil die Schwankungen des Wertes des Eigenkapitals in ihnen nicht jeden Tag in der Zeitung oder im Internet beobachtbar sind – nicht bloß graue Theorie ist, wusste der große Ökonomen John Maynard Keynes (1883-1946) schon vor 90 Jahren. Keynes gilt als der einflussreichste Wirtschaftswissenschaftler des 20. Jahrhunderts. Er war selbst ein erfolgreicher Privatanleger und managte viele Jahre lang den Stiftungsfonds der britischen Cambridge University (Walsh 2008). Keynes mokierte sich damals über die „Risikonaivität“ der „Immobilienfans“ unter seinen Kollegen im Finanzausschuss des Stiftungsfonds. Er schrieb:

„Einige Finanzausschussmitglieder würden, ohne mit der Wimper zu zucken, nicht börsennotierte und nicht unmittelbar vermarktbare Immobilien kaufen, die – besäßen die Mitglieder an jedem Audit-Tag des Fonds eine Preisquotierung für sofortigen Barverkauf – ihnen die Haare zu Berge stehen ließen. Die Tatsache, dass man die laufende Schwankung solcher Sofortverkaufsquotierungen nicht kennt, macht diese Investments nicht sicher – wie üblicherweise angenommen wird.“

Keynes – zweifellos ein Super-Fachmann – war die verbreitete Verwechslung von „kein Risiko sehen“ mit „kein Risiko haben“ also schon vor Jahrzehnten klar. Fast identisch äußerte sich Warren Buffett Anfang 2009 in Bezug auf die vorgebliche Wertstabilität von Immobilien und Farmland relativ zu Aktien.

Sind die in der Tabelle gezeigten Daten und die aus ihnen abgeleiteten Einsichten auch auf Deutschland übertragbar? Ja, das sind sie. Wir haben nur deswegen US-Daten verwendet, weil diese weiter zurückreichen als die deutschen. Wenn wir z. B. die Aktienkursschwankungen des Wohnungsunternehmens Deutsche Wohnen SE [4] verwenden, dann ist das Risiko genauso groß wie das von AvalonBay oder das des FTSE NAREIT USA Residential Index.

Die Große Finanzkrise hatte ihren Beginn 2007 im amerikanischen Wohnimmobiliensektor. Von dort schwappte die Krise auf die Immobilienmärkte der Länder Großbritannien, Irland, Spanien, Portugal, Italien, Griechenland und die meisten osteuropäischen Länder über (nicht aber auf die deutschsprachigen Länder), bevor sie sich auf Banken und Staatsfinanzen ausweitete. Damals brach der Wert des Eigenkapitals von hunderten Millionen Eigenheim-Haushalten weltweit innerhalb von zwei oder drei Jahren um mehr als 50% ein. Zeitweilig hatten ein Viertel aller US-Haushalte mit Immobilienkredit 100% ihres Eigenkapitals in der Immobilie verloren. In Frankreich, Holland, Irland, Spanien, Italien, Portugal, Japan und mehreren osteuropäischen Ländern liegen die realen Wohnimmobilienpreise noch heute so niedrig oder niedriger als 2007.

Direktanlagen in Wohnimmobilien – ob selbstgenutzt oder vermietet – können eine sinnvolle Route zu Vermögensbildung und Altersvorsorge für Privathaushalte sein und sind es für viele Millionen Haushalte in Deutschland und in anderen Staaten. Das Finanzrisiko dieser Investments ist aber nicht niedrig und schon gar nicht deswegen niedrig, weil man es nicht täglich im Internet oder in der Zeitung sehen kann. Das Eigenkapitalrisiko in einer kreditfinanzierten Einzelimmobilie bewegt sich auf etwa dem gleichen Niveau wie dasjenige eines global diversifizierten Aktieninvestments und weit oberhalb des Risikos zinstragender Anlagen hoher Qualität.

Endnoten

[1] Wir ignorieren hierbei Transaktionskosten, die im Aktien- und Anleihenhandel anfallen und wir ignorieren die kurzen Marktphasen – vermutlich weniger als 0,1% während eines typischen Zwanzigjahreszeitraums –, in denen die hier soeben getroffenen Aussagen für ein normales Kapitalmarkprodukt nur eingeschränkt zutreffen.

[2] Das gilt beispielsweise auch für den bekanntesten deutschen Immobilienindex, den Bulwiengesa-Immobilienindex. Gutachterbewertungen sind nicht nur grundsätzlich ein unzuverlässiger Ersatz für Marktpreise, sie sind darüber hinaus auch noch interessen-konfliktbehaftet (der Gutachter bei Immobilienfonds wird vom Fonds-Management bezahlt).

[3] Bei Wertpapieren ist das anders. Alle Anleger können ohne Schwierigkeit – z. B. mit Indexfonds – in jedes beliebige, diversifizierte Segment des Kapitalmarktes investieren.

[4] Die Deutsche Wohnen SE besaß im März 2018 rund 160.000 Wohnungen, der größte Teil davon im Großraum Berlin. Die DW ist das zweitgrößte börsennotierte Wohnungsunternehmen in Deutschland und dasjenige dessen öffentlich verfügbare Kursdaten weiter zurückgehen als die des größten (Vonovia SE).

Literatur

David Geltner (1991): „Smoothing in appraisal-based returns“; In: The Journal of Real Estate Finance and Economics; September 1991, Volume 4, Issue 3, pp 327–345

Justyn Walsh (2008): „Keynes and the Market: How the World’s Greatest Economist Overturned Conventional Wisdom and Made a Fortune on the Stock Market“; Wiley; 2008; 212 pages

Zhenguo Lin / Kerry Vandell (2007): „Illiquidity and Pricing Biases in the Real Estate Market“; In: Real Estate Economics; Volume 35, Issue 3; Fall 2007; pp. 291-330