Von Gerd Kommer und Praval Kapoor

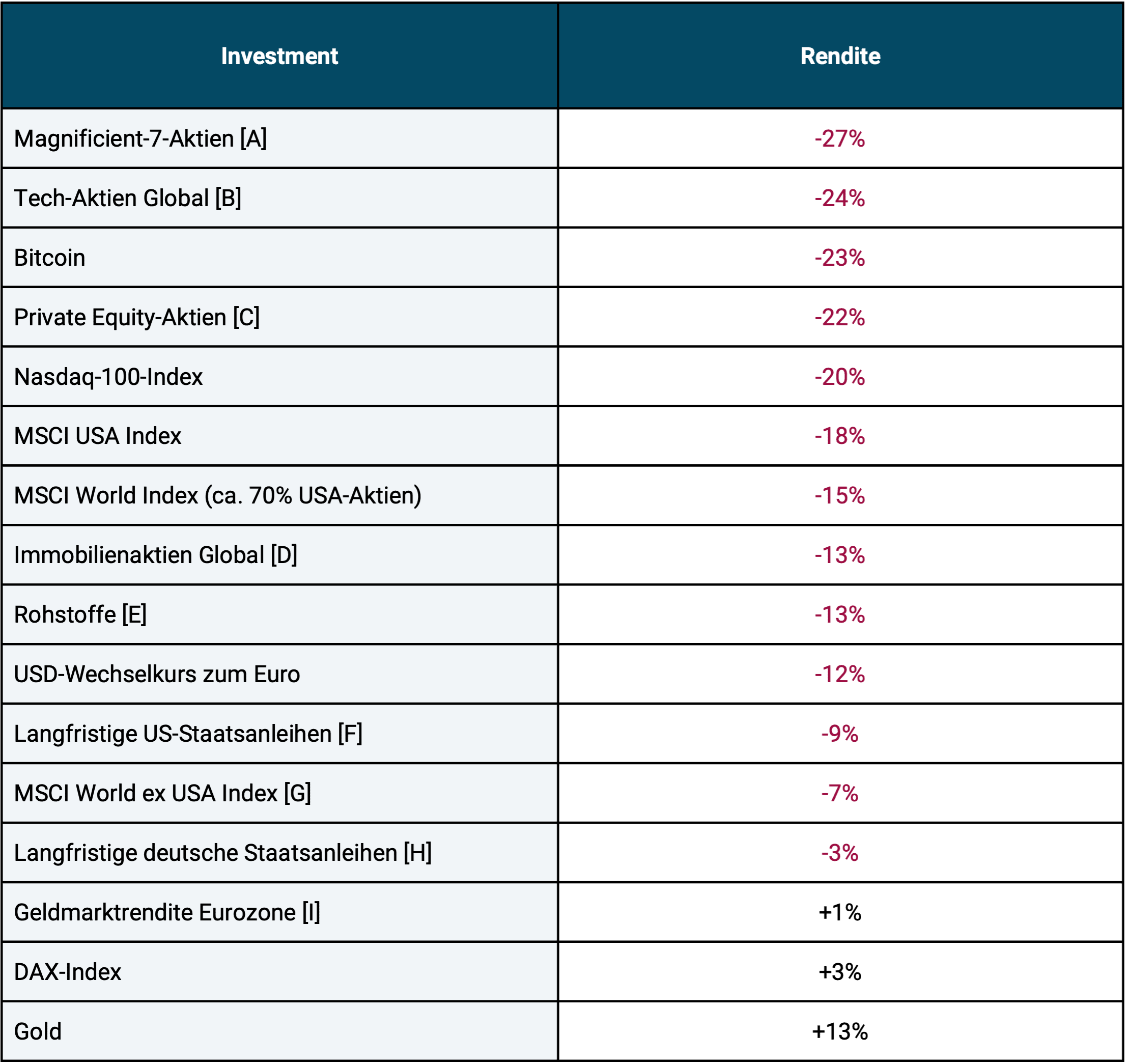

Nach den für Aktien exzellenten Jahren 2023 und 2024 hat es in den dreieinhalb Monaten seit Januar 2025 beträchtliche Aktienverluste gegeben. Auch bei einigen anderen Anlageklassen, darunter Bitcoin und langfristige Anleihen, ging es abwärts. Tabelle 1 gibt einen Überblick:

Tabelle 1: Renditen ausgewählter Anlageklassen und Einzelinvestments vom 01.01.2025 bis 11.04.2025 (100 Tage) – in Euro

► Alle Zahlen auf volle Prozent gerundet. ► [A] Amazon, Apple, Meta/Facebook, Microsoft, Nvidia, Google/Alphabet, Tesla. ► [B] MSCI World Information Technology Index. ► [C] S&P Listed Private Equity Index (Aktien der 30 weltweit größten Private Equity-Firmen). ► [D] FTSE EPRA/NAREIT Developed Dividend+ Index. ► [E] S&P GSCI TR Index. ► [F] US-Staatsanleihen mit einer Restlaufzeit von ca. 19 Jahen (Bloomberg Barclays U.S. 10+ Year Treasury Bond Index).► [G] Industrieländer ohne USA. ► [H] Dt. Staatsanleihen mit einer Restlaufzeit von ca. 19 Jahren (Deutsche Börse EUROGOV® Germany 10+ Index). ► [I] ESTR-Zins + 0,085% (Tagesgeld-Äquivalent).

Ausgelöst wurde der Einbruch von der Initiierung eines „Handelskriegs“ durch die US-Regierung, als diese Anfang April 2025 hohe Importzölle für Güter aus Staaten, mit denen die USA ein Handelsbilanzdefizit haben, ankündigte. [1] Die US-Zölle werden nach aktuellem Informationsstand erst im Juli 2025 wirksam. Für China sind sie bereits in Kraft, aber auch hier sind einige für die USA wichtige Produktkategorien vorerst von Einfuhrabgaben ausgenommen.

Als Reaktion auf die Zollankündigung werden die betroffenen Länder wohl ähnlich hohe Zölle auf amerikanische Güter erheben. Wie diese Auseinandersetzung im Detail final und längerfristig ausgehen wird, ist im Moment jedoch noch unklar. Es ist nicht auszuschließen, dass die Trump-Regierung die angekündigten Zölle in den nächsten Monaten abmildern muss, da sich schädliche Auswirkungen auf die US-Volkswirtschaft andeuten, darunter eine Erhöhung der Langfristzinsen, die den Kapitaldienst für die hohe US-Staatsverschuldung und private Immobilienschulden verteuert, [2] negative Auswirkungen auf den US-Aktienmarkt (65% aller US-Haushalte besitzen Aktien) und ein potenzieller Inflationsschub. Auch die Langfristzinsen im Euroraum zogen an.

Was in der medialen Diskussion des Aktienmarkteinbruches allerdings oft fehlt, ist, dass zwei Teilsegmente des globalen Marktes – US-Aktien in regionaler Sicht und Tech-Aktien in sektoraler Sicht – aufgrund ihrer weit überdurchschnittlichen Renditen in den 10+ Jahren bis Ende 2024 vor dem Einbruch sehr hoch bewertet, also „teuer“, waren. Hingegen bestand in den Aktienmarktsegmenten „Welt ex USA“ und „Welt ex Tech“ Ende 2024 eine normale und teilweise sogar günstige Bewertung.

Die in Tabelle 1 erkennbaren besonders hohen Verluste für US-Aktien und Tech-Aktien könnten daher der Beginn einer schrittweisen Korrektur und Rückkehr zu normaleren Bewertungen sein. Eine Rückkehr, die von der gegenwärtigen Protektionismuswelle ausgelöst, aber nicht fundamental von ihr verursacht wurde. Naturgemäß kann eine vollständige Korrektur in Gestalt einer noch stärkeren oder langfristigen relativen Unterrendite von Tech und USA gegenüber dem restlichen Aktienmarkt auch noch einige Zeit auf sich warten lassen. (Dass Tech-Aktien historisch keine systematisch höheren Renditen als der allgemeine Aktienmarkt hatten und es keinen wirklich überzeugenden Grund gibt, eine dauerhafte Mehrrendite für die Zukunft anzunehmen, haben wir hier gezeigt.)

Wie jetzt reagieren?

Es stellt sich nun die Frage: Wie sollten Privatanleger auf die neue Situation und auf etwaige Verluste im eigenen Depot reagieren?

In Bezug auf Aktienportfolios, die über die wesentlichen Branchen und Länder hinweg breit diversifiziert sind, wird voraussichtlich auch diese unschöne Phase am Ende bestätigen, dass Buy-and-Hold rentabler ist als jetzt aktives Market Timing zu betreiben, beispielsweise indem man Teile des Aktienportfolios in risikolose Zinsanlagen umschichtet oder indem man jetzt als unattraktiv wahrgenommene Aktien oder Aktienmarktsegmente in vermeintlich attraktivere „tauscht“.

Dass bei Aktien konsequentes Buy-and-Hold, kombiniert mit breiter Diversifikation und regelbasiertem Rebalancing, die langfristig smarteste Anlagestrategie ist, kann man sich als Anleger in einer Situation wie der gegenwärtigen nicht deutlich genug klar machen. Am besten geschieht das durch einen Blick auf harte Zahlen. Die liefert die Finanzanalyse-Firma Standard & Poor’s in Form ihrer neuesten, halbjährlich aktualisierten „SPIVA“-Analyse der Performance aktiv gemanagter Investmentfonds. [3] Aktive Aktienfonds praktizieren nahezu ausnahmslos moderate bis sehr starke Abweichungen von Buy-and-Hold. Bei den allermeisten gehört es explizit zur Anlagestrategie zu versuchen, die Verluste in „Down-Phasen“ im Markt durch Timing, also „Rein-Raus“/“Hin-und-Her“ abzumildern.

Wie gut funktioniert aktives Investment-Management?

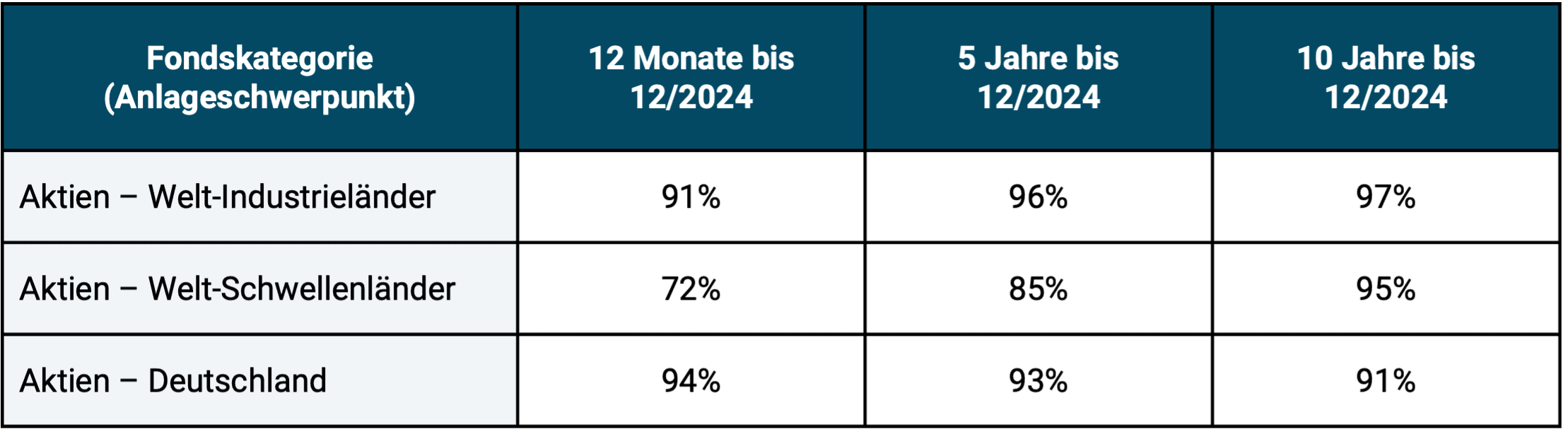

Die nachfolgenden Tabellen 2 und 3 fassen einige Ergebnisse aus der neuesten SPIVA-Analyse von aktiv gemanagten Aktienfonds, die ihren rechtlichen Sitz (ihr „Domizil“) in der EU haben und EU-weit vertrieben werden, zusammen.

Tabelle 2: Anteil von in Europa domizilierten, aktiv gemanagten Aktienfonds, die für unterschiedliche Zeiträume unter ihrer passiven Index-Benchmark lagen

► Quelle: S&P Dow Jones Indices „SPIVA Europe Scorecard Year End 2024“. ► Originaldaten auf ganze Zahlen gerundet. ► Ohne Berücksichtigung von Kosten in der passiven Benchmark, aber auch ohne Kosten für etwaige Ausgabeaufschläge der aktiv gemanagten Fonds. Indexfonds/ETFs sind in der zugrunde liegenden Datengesamtheit nicht enthalten. Rechtlich handelt es sich bei allen Fonds um UCITS-Fonds (Publikumsfonds).

Tabelle 2 zeigt, dass die große Mehrheit aller aktiven Aktienfonds eine passive Index-Benchmark auf Buy-and-Hold-Basis, die sich leicht per ETF umsetzten lässt, unterperformen.

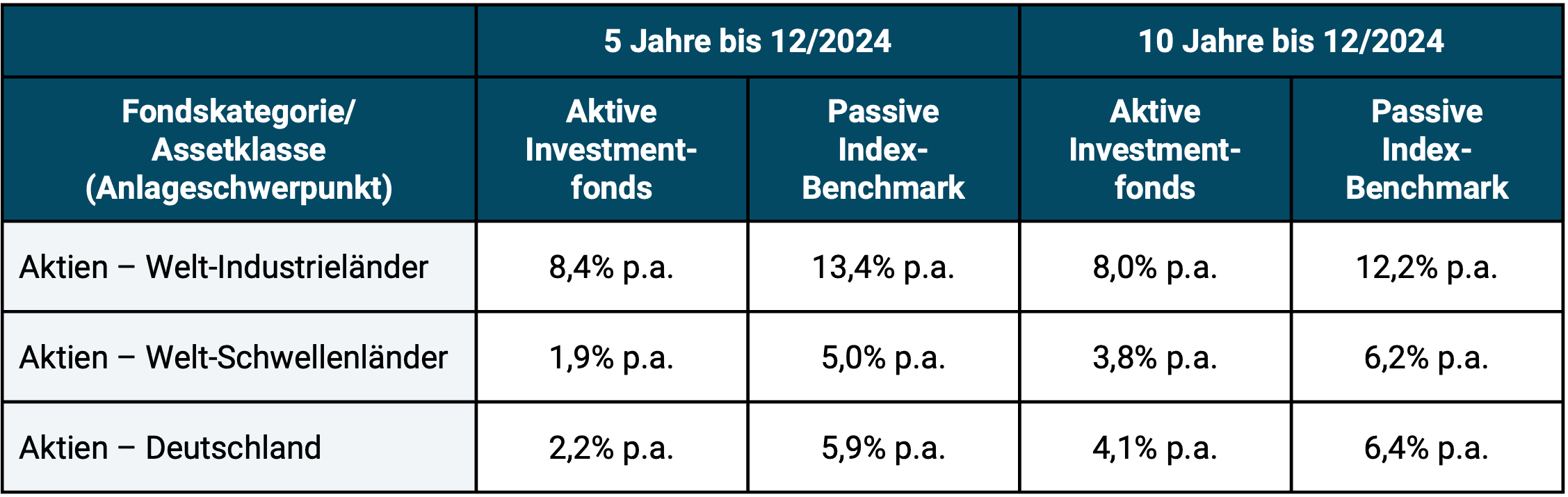

Tabelle 3 basiert auf den gleichen Fondsdaten wie Tabelle 2, zeigt aber statt der Quote der aktiven Unterperformer nun die durchschnittliche Fondsrendite aller aktiven Fonds und kontrastiert diese mit der Rendite der jeweiligen passiven Index-Benchmark.

Tabelle 3: Die durchschnittlichen Renditen von in Europa domizilierten, aktiv gemanagten Aktienfonds und die Renditen ihrer Index-Benchmark für die Zeiträume 5 Jahre und 10 Jahre

► Quelle: siehe Tabelle 2. ► Ohne Berücksichtigung von Kosten in der Benchmark, aber auch ohne Kosten für etwaige Ausgabeaufschläge der aktiv gemanagten Fonds. ► Renditen der Fonds auf Basis einfacher Durchschnitte („Equal Weighted“). ► Weitere Anmerkungen: siehe Tabelle 2.

Nun könnte jemand einwenden, dass die Unter-Performance der meisten aktiven Fonds letztlich keine Rolle spiele, denn dieses Problem lasse sich ja umgehen, indem man einfach einen der wenigen Outperformer-Fonds herauspickt. Selbst, wenn nur ein Prozent aller Fonds langfristig zu dieser Siegergruppe gehörte, sei diese Option möglich.

Leider führt diese auf den ersten Blick naheliegende Schlussfolgerung in die Irre. Die kleine Gruppe der aktiven „Nicht-Verlierer-Fonds“ wechselt nämlich in ihrer Zusammensetzung von Betrachtungsperiode zu Betrachtungsperiode nicht prognostizierbar. Das Zeitfenster kann ein bestimmtes Kalenderjahr sein, die letzten zehn Jahre, die 20 Jahre von 1996 bis 2015 oder jeder andere denkbare Zeitraum.

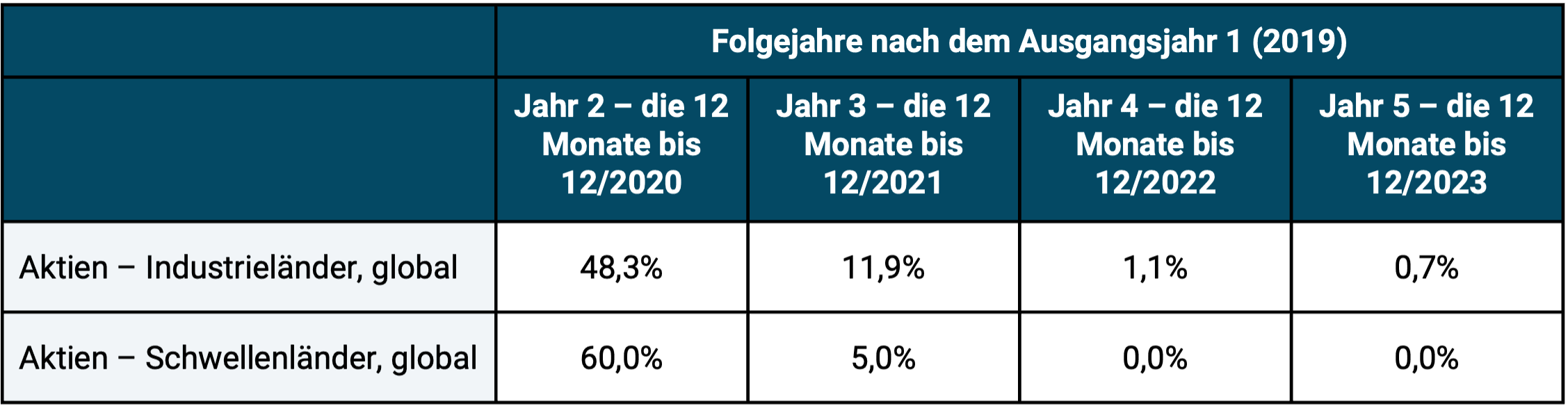

Wählt man rückblickend das „richtige“ Zeitfenster, wird fast jeder Anleger und jeder Fondsmanager irgendwann einmal ganz vorne oder weit vorne gelegen haben. Nur hilft das einem Investor leider nicht für die Zukunft oder für die „Gesamtperiode“. Es würde ihm nur helfen, wenn es hinreichend hohe „Performance-Konstanz“ gäbe. Das ist aber nicht der Fall wie Tabelle 4 verdeutlicht.

Tabelle 4: Performance-Kontinuität: Wie viele der „Top-Quartil-Fonds“ (Top 25% aller aktiv gemanagten Fonds) aus dem Startjahr 2019 schafften es in den Folgejahren im Top-Quartil zu verbleiben?

► Quelle: S&P Dow Jones Europe Persistence Scorecard 2023. ► Die untersuchten Fonds sind in Europa domizilierte UCITS-Aktienfonds. ► Persistence Scorecard 2024 zum Zeitpunkt der Abfassung dieses Textes noch nicht verfügbar.

Zur Interpretation der Daten in Tabelle 4: In den zwei Zeilen der Tabelle wird der Prozentsatz derjenigen aktiven Fonds gezeigt, die im Ausgangsjahr 2019 (Jahr 1) das Top-Quartil aller Fonds für die betreffende Anlageklasse bildeten (die 25% aller Fonds mit der höchsten Rendite im Jahr 2019) und die danach ununterbrochen weiterhin im Top-Quartil lagen. Im auf das Ausgangsjahr 2019 (Jahr 1) anschließende Jahr 2020 wird der Prozentsatz der Fonds genannt, die in Jahr 1 und Jahr 2 zum Top-Quartil gehörten, im Jahr 3 die Fonds, die ununterbrochen in allen drei Jahren im Top-Quartil blieben etc. Der Anteil dieser „kontinuierlichen Gewinnerfonds“ nimmt von Jahr zu Jahr ab.

Keine Renditebeständigkeit bei aktiv gemanagten Fonds

Insgesamt zeigt Tabelle 4, dass kaum Beständigkeit (Persistenz/Kontinuität) in der Performance aktiv gemanagter Investmentfonds herrscht. Bei vollständiger Performance-Konstanz müsste in allen Zellen der Tabelle „100%“ stehen, weil die Top-Quartil-Fonds des Vorjahres auch im Folgejahr ausnahmslos ihre Zugehörigkeit zum obersten Quartil behaupten konnten. Wäre das Verbleiben im obersten Quartil ab dem ersten Folgejahr (hier 2020) ein vollständig zufallsgesteuerter Prozess, sähe die Zahlenreihe folgendermaßen aus: Jahr 2: 25,0%, Jahr 3: 6,3%, Jahr 4: 1,6%, Jahr 5: 0,4% (jeweils gerundet). Mit anderen Worten: Die tatsächliche Performance-Konstanz ist kümmerlich und bewegt sich nur marginal über derjenigen, die allein der Zufall hervorbrächte. Das ist ein Indikator (wenn auch kein Beweis) dafür, dass bei den betreffenden Fonds der (nicht prognostizierbare) Zufall die Ursache ihrer längerfristigen Outperformance ist.

Ähnliche Untersuchungen wurden von Wissenschaftlern in den letzten 30 Jahren auch für andere Typen von aktiv gemanagten Privatanleger-Portfolios durchgeführt, z. B. solche, bei denen eine Bank oder ein Vermögensverwalter das Portfolio betreut und solche, bei denen der Privatanleger in Eigenregie investiert, ferner für Hedge-Fonds und für Private Equity-Fonds. Für solche anderen Typen aktiv gemanagter Portfolios werden SPIVA-ähnliche Untersuchungen zwar seltener durchgeführt, da die Zusammenstellung der zugrundeliegenden Renditedaten außerhalb des UCITS-Fonds-Welt (normale Investmentfonds) aufwendiger ist, die grundsätzlichen Ergebnisse sind jedoch identisch. Zusammengefasst und nur unwesentlich vereinfacht sehen sie so aus:

1) Passiv gemanagte Portfolios schlagen die Mehrzahl aller korrekt vergleichbaren aktiv gemanagten Portfolios.

2) Die Siegerquote (gemäß Tabelle 2) der passiven Portfolios steigt mit der Länge des Auswertungszeitraums und nähert sich über Zeiträume von 10+ Jahren der 100%-Marke an.

3) In die kleine Minderheit der aktiven Outperfomer-Fonds oder -Strategien zu investieren ist vermutlich sinnlos, da ihre Zusammensetzung von Zeitfenster zu Zeitfenster wechselt und sich vorwärtsgerichtet nicht verlässlich prognostizieren lässt. Die Wahrscheinlichkeit, dass ein Fonds aus Quartil 2 oder 3 in der nächsten Periode im obersten Quartil landet, ist genauso hoch wie die Wahrscheinlichkeit für originäre Quartil 1-Fonds. (Lediglich für Quartil 4 Fonds, die schlechtesten aller Fonds, scheint es eine gewissen Beharrungstendenz zu geben – mutmaßlich, weil diese Fonds tendenziell mit der Gruppe der teuersten Fonds zusammenfallen.)

4) Aus Feststellung (1), (2) und (3) resultiert, dass die wahrscheinlichkeits- oder häufigkeits-gewichtete Rendite aktiver Anleger niedriger ist als diejenige der passiven Anleger. Anders formuliert: Passive Anleger schlagen aktive Anleger mehrheitlich bereits auf die kurze Frist und zu über 90% auf die lange Frist.

Dieses Ergebnis ist von der Forschung in den vergangenen über 50 Jahren immer und immer wieder neu bestätigt worden. [4] Seine zwei Hauptursachen sind:

a) Die „Informationseffizienz“ der Kapitalmärkte: Mit öffentlich verfügbaren Informationen ist es offenbar kaum möglich nach Kosten, Steuern und Risiko einen verlässlichen Renditevorteil gegenüber dem Markt zu generieren, weil diese Informationen zu jedem gegebenen Zeitpunkt vermutlich bereits vollständig eingepreist sind.

b) Die „Arithmetik des aktiven Investment-Managements“. Dieser vom Wirtschaftsnobelpreisträger William Sharpe formulierten Überlegung zufolge müssen mit mathematischer Notwendigkeit mindestens 50% aller aktiv gemanagten Portfolios aufgrund ihrer höheren Kosten schlechtere Renditen als korrekt vergleichbare passiv gemanagte Portfolios produzieren. (Die Details hierzu werden in den Investmentbüchern von Gerd Kommer erläutert, z. B. in diesem.) [5]

Gute Risiken versus schlechte Risiken

Renditen sind in erster Linie Risikoprämien, also die Kompensation für das Tragen so genannter „guter“ Risiken. Gute Risiken sind abzugrenzen von schlechten Risiken. Ein Beispiel für schlechte Risiken ist das Einzelwertrisiko, für das der Kapitalmarkt keine zuverlässige Renditekompensation liefert. Mit anderen Worten: Einzelwertanleger erzielen in Summe keine höheren Renditen als diversifizierte Anleger, müssen dabei aber höhere Volatilitäten und stärkere Drawdowns erdulden.

Das Schwankungsrisiko von Anlageklassen (Volatilität und Drawdown-Risiko) fällt in die Kategorie der guten Risiken. Wer die hohen Renditen der Anlageklasse Aktien nachhaltig „ernten“ möchte, dem wird das wahrscheinlich nur gelingen, wenn er dieses Schwankungsrisiko „nimmt“, [6] – dem Risiko sozusagen gestattet, sich im eigenen Portfolio von Zeit zu Zeit zu materialisieren. Der berühmte Investor und Buchautor André Kostolany (1906 – 1999) formulierte dieses fundamentale Gesetz mit einem schönen und klugen Bonmot: „Wer Aktien nicht hat, wenn sie fallen, hat sie auch nicht, wenn sie steigen.“

Wenn die gegenwärtige Episode in einigen Jahren in die Kapitalmarktgeschichtsbücher eingegangen sein wird und ihre Marktdaten in den dann vorliegenden SPIVA-Untersuchungen enthalten sein werden, dann werden wir aller Voraussicht nach wieder sehen, dass Buy-and-Hold auch im Jahr 2025 die überlegene Strategie war.

Und ein anderes legendäres Börsen-Bonmot wird sich dann ebenfalls noch einmal bestätigt haben – so wie unzählige Male zuvor in den letzten 125 Jahren: „The five most dangerous words in investing are ‚This time it is different.'“ [7]

Phasen extrem hoher Unsicherheit in den Märkten hat es seit dem Beginn des 20. Jahrhunderts und auch davor in großer Zahl gegeben und natürlich auch eine Reihe von Krisen und Crashes, die viel schlimmer waren, als die jetzige durch ein plötzliches Erstarken von Protektionismus nach menschlichem Ermessen werden kann. Man denke an den ersten und zweiten Weltkrieg. Im Verlauf dieser beiden ultimativen Konflikte und Krisen wurden übrigens auch die Zölle von vielen Ländern dramatisch erhöht.

Nebenbei gesagt mag man es als eine kuriose Ironie der Geschichte betrachten, dass dieser von einem konservativen Politiker angestossene Protektionismus nichts anderes ist als der teilweise Rückbau der von der linken Hälfte und einem Teil der rechten Hälfte des politischen Spektrums traditionell leidenschaftlich gehassten „Globalisierung“. Motto: Zurück zum „Buy local/Kaufe lokal“.

Die Resilienz von global diversifizierten Portfolios

So oder so hat sich ein weltweit diversifiziertes Aktienportfolio auf Buy-and-Hold-Basis in allen schweren historischen Krisen als erstaunlich resilient gezeigt. Resilient heißt hier in erster Linie rentabler als die allermeisten aktiv gemanagten Portfolios, rentabler als „rein-raus“ und natürlich weit rentabler als verzinsliche Bankguthaben. So wird es auch diesmal sein.

Wer dem vielen Menschen von der Evolution einprogrammierten „Action Bias“ in diesen „gewöhnlich unruhigen“ Zeiten nicht widerstehen kann, [8] der möge jetzt ein antizyklisches Rebalancing in seinem Portfolio durchführen, sprich die aufgrund der kürzlichen Verluste gesunkene prozentuale Aktienquote im Portfolio durch eine Umschichtung aus dem risikoarmen Portfolioteil wieder auf den ursprünglich bewusst gewählten Prozentwert hinaufheben. Das jetzt zu tun, erfordert freilich Mut und Überzeugung. Wer diese nicht hat, sollte den aktuellen Downturn einfach aussitzen. Theorie und Praxis von Rebalancing haben wir hier und hier beschrieben.

Endnoten

[1] Ein staatliches Handelsbilanzdefizit besteht, wenn der Wert der Importe denjenigen der Exporte in einer bestimmten Periode überschreitet.

[2] Die Erhöhung der Umlaufrendite für zehnjährige US-Staatsanleihen unmittelbar nach der Zoll-Ankündigung Anfang April 2025 um etwa 0,5 Prozentpunkte entspricht einem zusätzlichen Zinsdienst von rund 180 Mrd. USD pro Jahr allein für den Staat. Generell sind diese Zinsen heute um etwa 0,2 Prozentpunkte höher als bei der Wahl Trumps am 05.11.2024 während Trump energisch für niedrigere Zinsen eintritt.

[3] Die Abkürzung SPIVA steht für „S&P Indices versus Active“.

[4] Die historisch erste Untersuchung, die die Unter-Performance der Mehrzahl aller aktiv gemanagter Aktienfonds belegte, war Michael Jensen: „The Performance of Mutual Funds in the Period 1945–1964“, Journal of Finance, Vol. 23, No. 2, 1968.

[5] Der im Internet frei zugängliche Aufsatz von Sharpe kann von jedem Laien verstanden werden: William Sharpe: „The Arithmetic of Active Management“, The Financial Analysts Journal, Vol. 47, No. 1, Jan./Feb. 1991.

[6] Im Englischen heißt es deswegen schön anschaulich „to take investment risk“.

[7] „Die fünf gefährlichsten Worte beim Investieren sind: Dieses Mal ist es anders.“ Es wird angenommen, dass diese Einsicht von John Templeton (1912 – 2008) stammt. Templeton war ein berühmter Fonds-Manager, Unternehmer und Philanthrop. Er starb sehr reich.

[8] Siehe die Artikel „Action Bias“ in der deutschen und der englischen Wikipedia, hier und hier.